极米科技VS光峰科技:智能投影财产链2021年11月跟踪,前景?

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经答应不得翻版、摘编、拷贝、复造、传布。2)尊重原创:若有引用未标注来源,请联络我们,我们会删除、更正相关内容。3)内容:我们只做财产研究,以办事于实体经济建立和科技开展为目标,本文基于各财产内公家公司属性,据其法定义务内向公家公开披露之财报、审计、通知布告等信息整理,不采用非 *** 息,不为将来变革背书,不撑持任何形式决策根据,不供给任何形式投资建议。我们力图信息准确,但不包管其完好性、准确性、及时性,亦不为任何小我决策和市场变革负责。内容仅办事于财产研究需求、学术讨论需求,不供给证券期货市场之信息,不平务于虚拟经济相关人士、证券期货市场相关人士,以及无信息鉴别力之人士。如为以上相关人士,请务必打消对本号的存眷,也请勿阅读本页任何内容。4)格局:我们仅在微信呈现部门内容,题目内容格局均自主决定,若有异议,请打消对本号的存眷。5)主题:鉴于工做量庞大,仅笼盖部门财产,不包管您需要的行业都笼盖,也不承受任何形式私家征询问答,请谅解。6)平台:内容以微信平台为独一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法令逃诉权利。7)完好性:以上声明和本页内容构成不成朋分的部门,在未详细阅读并承认本声明所有条目的前提下,请勿对本页面做任何形式的阅读、点击、转发、评论。

今天,我们跟踪一下智能投影财产链:

智能投影,是指在传统投影根底上交融音箱及智能电视功用而构成的一种全新的产物形态。比拟于传统投影仪,智能投影新增了无线上彀功用并搭载了智能操做系统,能够间接拜候流媒体平台。并可内嵌IoT、语音识别、人工智能等手艺,在智能化程度上有了量的提拔。

图:智能投影仪与传统投影仪

来源:极米科技官网、电子发烧友网

今天,我们通过极米VS光峰的景气宇比照,来拆解智能投影财产链的现状:

极米科技——2021年前三季度,实现营业收入26.44亿元,同比增长41.65%;实现归母净利润3亿元,同比增长74.99%。

光峰科技——2021年前三季度,累计实现营业收入16.61亿元,同比增长34.09%;实现归母净利润2.11亿元,同比增长378.84%。

从机构对行业景气宇的预期情况来看:

极米科技——2021-2023年,wind机构一致预测收入规模别离大约为40.76亿元、57.36亿元、78.78亿元,预期同比增速别离为44.12%、40.75%、37.33%。预期归母净利润别离大约为4.6亿元、6.78亿元、9.75亿元,预期归母净利润同比增速别离为70.95%、47.62%、43.79%。

光峰科技——2021-2023年,wind机构一致预测收入规模别离大约为26.48亿元、36.28亿元、48.14亿元,预期同比增速别离为35.88%、37.02%、32.68%。预期归母净利润别离大约为2.42亿元、3.20亿元、4.33亿元,预期归母净利润同比增速别离为112.59%、32.27%、35.39%。

图:财产链

来源:塔坚研究

从财产链角度来看,投影仪财产链上中下流依次为:

上游——上游次要为核心零部件供给商,次要包罗光源、光处置芯片、镜头等光机零部件或者光机整机,以及驱动芯片和WiFi模组等。代表公司次要有欧司朗、日亚、柯达、蔡司、德州仪器、联发科、全志科技等。

中游——次要为投影设备整机厂商,根据详细应用场景的差别,投影设备可分为消费和商用两大细分市场。消费市场次要应用于家庭娱乐,代表厂商次要有极米科技、坚果、当贝、光峰科技等。商用市场次要应用于影院商教等范畴,代表厂商次要有爱普生、明基、索尼、NEC等老牌投影仪厂商。

下流——下流次要为投影设备的末端应用场景,次要应用于家庭娱乐、片子放映、教育互动、商务应用、户外展现等范畴。

看到那里,有几个值得思虑的问题:

1)智能投影将来市场空间有多大?行业景气宇若何?

2)从关键运营数据来看,什么样的营业规划,更可以具备持久合作优势?

本陈述,将更新到财产链陈述库

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经答应不得翻版、摘编、拷贝、复造、传布。2)尊重原创:若有引用未标注来源,请联络我们,我们会删除、更正相关内容。3)内容:我们只做财产研究,以办事于实体经济建立和科技开展为目标,本文基于各财产内公家公司属性,据其法定义务内向公家公开披露之财报、审计、通知布告等信息整理,不采用非 *** 息,不为将来变革背书,不撑持任何形式决策根据,不供给任何形式投资建议。我们力图信息准确,但不包管其完好性、准确性、及时性,亦不为任何小我决策和市场变革负责。内容仅办事于财产研究需求、学术讨论需求,不供给证券期货市场之信息,不平务于虚拟经济相关人士、证券期货市场相关人士,以及无信息鉴别力之人士。如为以上相关人士,请务必打消对本号的存眷,也请勿阅读本页任何内容。4)格局:我们仅在微信呈现部门内容,题目内容格局均自主决定,若有异议,请打消对本号的存眷。5)主题:鉴于工做量庞大,仅笼盖部门财产,不包管您需要的行业都笼盖,也不承受任何形式私家征询问答,请谅解。6)平台:内容以微信平台为独一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法令逃诉权利。7)完好性:以上声明和本页内容构成不成朋分的部门,在未详细阅读并承认本声明所有条目的前提下,请勿对本页面做任何形式的阅读、点击、转发、评论。

(壹)

智能投影设备的核心,是光机。光机决定了亮度、分辩率、比照度等投影设备的核心目标。

而且,从成本构成上来看,光机占全数硬件成本的50%摆布(激光光机占比更是高达65%以上)。因而,从某种意义上来说,买投影就是买光机。

而光机是由合光系统(次要是光源)、照明显示系统(次要是DMD芯片)和成像系统(次要是镜头)三大系统有机连系,构成的投影显示组件。

以激光光机为例,光源成本占比在40%摆布,DMD芯片占比在15%,镜头成本占比在12%摆布。(LED光源成本占比力低)

图:光机工做原理

来源:国盛证券研究所

此中,光源决定了投影显示的亮度,而照明显示手艺则决定了分辩率。因而,从底子上来说,光源和显示手艺的前进鞭策着投影产物不竭晋级。

起首,从光源分类来看,投影仪利用的光源次要有灯胆、LED、激光三品种型,迭代途径为灯胆—LED—激光。

权衡光源的好坏,不单单是看流明(亮度单元,流明越大,亮度越高),还要看利用寿命。

灯胆光源包罗卤素灯、氙气灯、高压汞灯,其原理为气体放电发光,在商用范畴利用较多。优势是亮度高、手艺成熟,缺点是寿命短,平安性低,维护成本较高。

LED光源,其原理为半导体PN结发光,具备体积小、寿命长、性价比高档长处。缺点是亮度较低,很难超越3000流明。

激光光源,原理为电子跃迁放电发光,在分辩率、饱和度等视觉性能上优势明显,是投影显示手艺的抱负光源。但因为成本较高(供给商次要为日亚),在智能投影设备中应用较少。

图:光源比照

来源: 光峰科技招股申明书、兴业证券

因为LED光源的成本较低,加上近些年的手艺打破也逐步填补了其亮度不敷的短板(目前已能到达2400流明,根本可以实现白日不雅影)。LED光源逐步成为国内投影设备的支流光源。

按照IDC数据,LED光源产物占据消费市场份额超88%,灯胆产物占比5%,激光光源占比7%。

其次,在照明显示系统上,又分为LCD、DLP及LCOS三种手艺计划,迭代途径为LCD—DLP—LCOS。此中:

LCD计划,根本原理为通过电压大小控造液晶分子的扭转角度,从而对透射光偏振标的目的停止调造。早期单板LCD投影因为显示亮度低,在此根底上又衍生出了3LCD计划,接纳三片液晶板别离负责三种颜色,从而使得色彩亮度更高、更鲜艳。目前次要是爱普生、索尼、松劣等日系厂商再用。

DLP(数字光处置手艺)计划,核心在于DMD微镜阵列(由德州仪器垄断供给),通过控造微镜翻转角度实现有无光线输出。其优势在于完全数字化显示,原生比照度高,而且比拟LCD而言分辩率也更高。

图:DMD微镜阵列示企图(微镜数量越多,分辩率越高)

来源:知乎

LCOS(硅基液晶)则是LCD和DLP的改进,其根本原理与LCD类似但却接纳与DLP类似的反射式架构,集两者长处于一身。但目前手艺次要被索尼和JVC垄断,良率较低,成本较高,次要应用于高端市场。

图:支流照明显示手艺比照

来源:招股申明书、招商证券

相较于3LCD、LCOS的手艺被爱普生、索尼等少数企业垄断,且那些企业同样涉及下流投影范畴。而DLP计划中的德州仪器其实不涉及废品投影仪营业,性量相对中立,更有助于搀扶投影仪生态的成立和繁荣。

因而,DLP凭仗低成本、高比照度、易于小型化,以及手艺共享的优势,逐渐代替LCD手艺成为消费级投影设备的支流。

据IDC数据显示,截至2020H1,DLP和LCD投影仪占比别离为61.3%和38.6%,LCOS手艺目前占比仅为0.11%,但开展潜力庞大。

综上,基于差别光源和显示手艺计划的选择,构成了差别的产物道路。极米科技次要接纳DLP手艺+LED光源,而光峰科技则走的是DLP手艺+激光光源道路。

(贰)

接着,我们以2020年为例,从收入体量和营业构造方面,来看一下。

从收入规模来看,极米科技(28.28亿元)>光峰科技(19.49亿元)。

从收入构造来看:

极米科技——消费级投影仪市场龙头。其收入次要来源于投影仪整机及配件营业,2020年收入27.62亿元,占比97.67%。此外,互联网增值办事占比1.45%,其他营业占比0.88%。

此中,整机产物包罗智能微投(86.9%)、激光电视(4.5%)及立异产物(8.6%)。配件产物次要为幕布、收架、麦克风、3D眼镜、无线游戏手柄等

其智能微投产物系列较多,可细分为H系列(主打高端、性能优良)、Z系列(定位中端、性能平衡)、便携系列(内含大容量电池、便于照顾)及其他产物(潮酷子品牌“MOVIN”、高性能RS系列)等。此中Z系列和H系列销量较高,在2020年智能微投营收中占比合计达80%。

而互联网增值办事次要是基于GMUI系统的应用分发和影视内容办事。虽然该部门收入目前占比仍较低,但近年来增速较快,2017-2020年CAGR达106%。

图:极米科技收入构造(单元:亿元)

来源:塔坚研究

光峰科技——激光电视和商用激光投影龙头。收入次要来源于激光投影整机和激光光学引擎及其他产物的销售,三者合计17.44亿元,占比89.49%。此外,租赁办事营业收入8.81%,其他营业占比1.69%。

其激光投影整机次要包罗激光电视(37.36%)、智能微投(35.33%)、激光商教投影机(18.34%)、激光工程投影机(6.94%)、激光片子放映机(2.03%)等。激光光学引擎则包罗激光光机和激光光源两种核心器件产物。

其投影仪产物次要包罗小米代工品牌(米家投影仪)和自有品牌两大类。此中,自有品牌又分为R1(超短焦激光)、Vogue(定位中端)、Smart(便携)和小明(便携激光)四大系列。

此外,其租赁办事营业次要指向影院供给激光片子放映机光源,按照利用光源时长收取租赁办事费。2020年受卫惹事件影响,影院大量破产,租赁办事营业整体规模有所回落。

图:光峰科技收入构造(单元:亿元)

来源:塔坚研究

需要留意的是,固然两者同为投影设备厂商,但两者面向的客户群体有所差别。极米科技次要面向C端消费者,而光峰科技过去以B端客户为主,近年起头发力C端(2020年2C营业占比54.65%)。由此也招致两者在面临2020年卫惹事件冲击时,判然不同的业绩表示:

光峰科技——受卫惹事件影响,to B的影院办事营业(租赁/出卖激光光源、出卖激光片子放映机)下滑明显。但受益于国内消费市场需求兴旺,家用to C产物(激光电视和智能微投)销售敏捷上量,2020年收入总体上较上年略有下滑。

极米科技——卫惹事件期间,受益于宅经济的鞭策,以及凭仗线上渠道受影响较少的优势,其智能投影营业不只没受影响,反而逆势增长。

(叁)

接下来,我们将近几个季度的收入和利润增长情况放在一路,来感知其增长态势:

1)收入增长

图:营业收入同比增速(%)

来源:塔坚研究

光峰科技2019年四时度营业收入增速较高,次要是受家用2 C产物销售和影院租赁营业的带动,2021年上半年则次要得益于影院营业的恢复。而2021年三季度增速较低,可能是受芯片供给严重影响较大。

2)归母净利润增长

图:归母净利润增速比照(%)

来源:塔坚研究

归母净利润增速上,光峰科技2019和2020两年与收入增速差别较大,次要是因为子公司峰米科技那两年收入大幅增长,但尚未盈利,因而拖累归母净利润增速。

此外,2021年Q2归母净利润增速异常,一方面是得益于 *** 补贴和参股公司业绩抵偿等非经常性损益,另一方面则是因为去年同期基数较低。

(肆)

对增长态势有感知后,我们接着再将两家公司的收入和利润情况拆开,看看2021年中报数据。

图:2021年中报财政数据比照(单元:亿元、%)

来源:塔坚研究

从2021年中报收入规模上来看,极米科技>光峰科技。而从收入增速上来看,则是光峰科技>极米科技。

我们详细来看:

极米科技——2021年中报实现营业收入16.87亿元,同比增长47.48%;实现归母净利润1.93亿元,同比增长98.06%。

业绩增长次要得益于智能投影市场快速开展,叠加高端机型H3S、RS Pro2的推出,市场销量表示优良,投影产物量价齐升驱动收入增长。

图:极米科技季度营业收入(左)与归母净利润(右)

来源:塔坚研究

光峰科技——2021年中报实现营业收入11.05亿元,同比增长54.28%;实现归母净利润1.51亿元,同比增长956.81%。

收入增长次要得益于家用营业收入的快速增长以及影院营业收入的恢复。而受益于整体毛利率的上升,以及非经常性损益(参股公司业绩抵偿+ *** 补贴)的增加,归母净利润同比大幅增加。

此外,因为切入C端盈利才能短期承压,叠加影院破产期间折旧等固定成本照旧,以致2020年前三季度归母净利润下降较大。

图:光峰科技季度营业收入(左)与归母净利润(右)

来源:塔坚研究

(伍)

比照完增长情况,我们再来看利润率、费用率的变更情况:

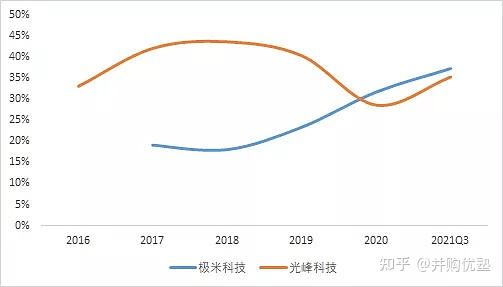

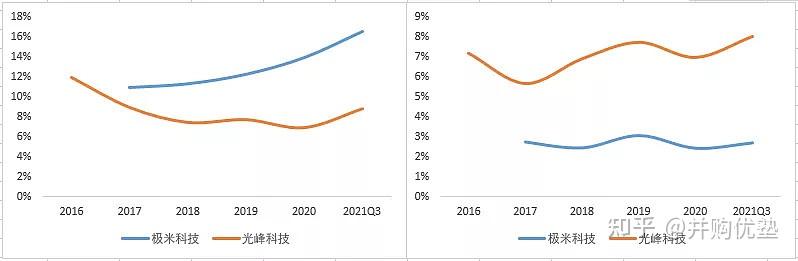

1)毛利率

图:综合毛利率比照

来源:塔坚研究

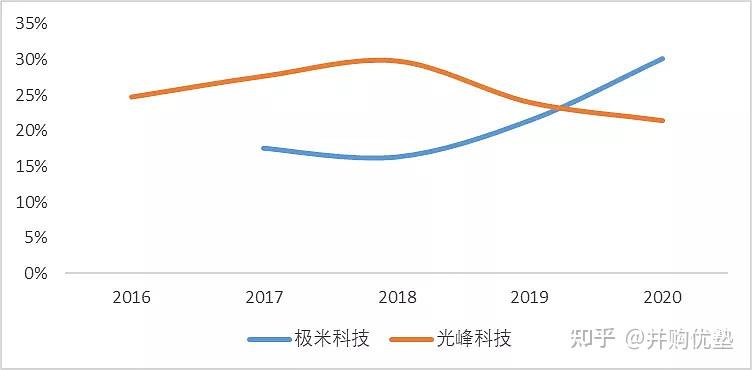

图:投影整机毛利率

来源:塔坚研究

从整体上看,光峰科技综合毛利率要高于极米科技,不外极米科技毛利率呈不竭提拔趋向,目前略高于光峰科技。此中:

光峰科技毛利率较高次要是因为在核心器件、工程投影、租赁办事营业等B端营业范畴毛利率较高。受卫惹事件影响,2020年毛利率先下降后上升。

极米科技近年毛利率提拔显著,次要得益于主营产物智能微投产物晋级带来的单价提拔,同时跟着消费规模的扩大及关键零部件自研自产比例进步(2020年70%),进而促使单元消费成本不竭降低。

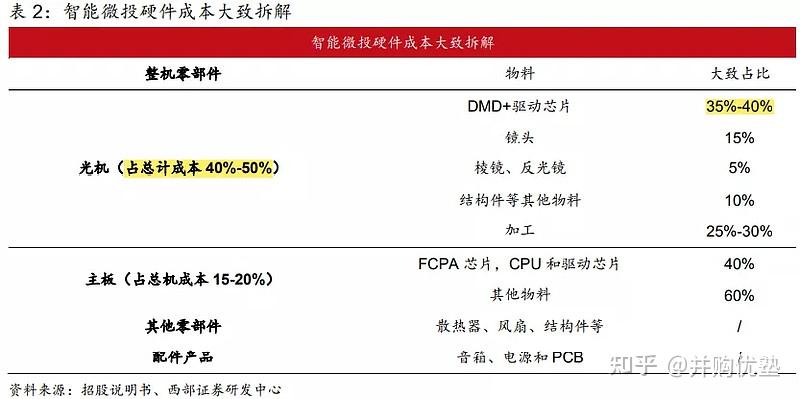

从成本构造看,以极米科技为例,投影仪的次要成本在光机,占比在40%-50%摆布。而在光机成本构成中又以DMD和驱动芯片占比力高,大致在35%-40%之间。

图:智能微投硬件成本拆解

来源:招股申明书、西部证券研发中心

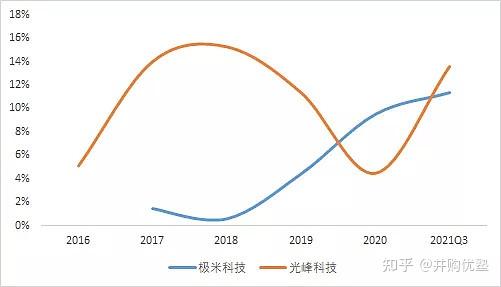

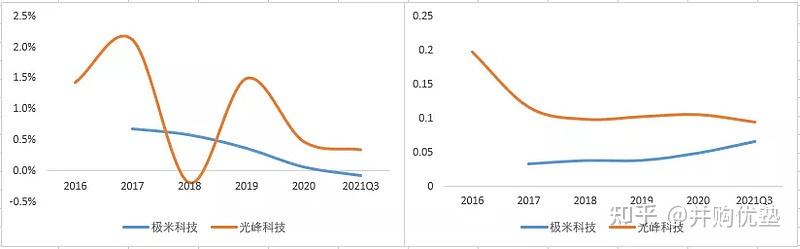

2)净利率

图:净利率比照

来源:塔坚研究

净利率方面与毛利率变更趋向一致。

3)期间费用率

销售费用率方面,极米科技>光峰科技,而且呈逐年上升趋向。次要是因为极米科技以线上渠道销售为主,线上运营推广费用及平台办事费相对较高。同时,跟着曲营店铺的数量增加,职工薪酬和房租等亦有所提拔。

而光峰科技则借助小米营销渠道以及合资方资本渠道,节约了大量销售费用。

办理费用率方面,光峰科技>极米科技。次要是因为光峰科技地处深圳办理人员均匀薪酬较高(极米科技地处成都)。

图:销售费用率(左)与办理费用率(右)

来源:塔坚研究

财政费用率方面,光峰科技受汇兑损益影响颠簸较大,但总体上跟着收入规模的增长而呈下降趋向。

研发费用率方面,光峰科技>极米科技。次要是因为光峰科技研发项目较多,研发人员薪酬和研发用设备及软件的折旧摊销费用均较高。

图:财政费用率(左)与研发费用率(右)

来源:塔坚研究

(陆)

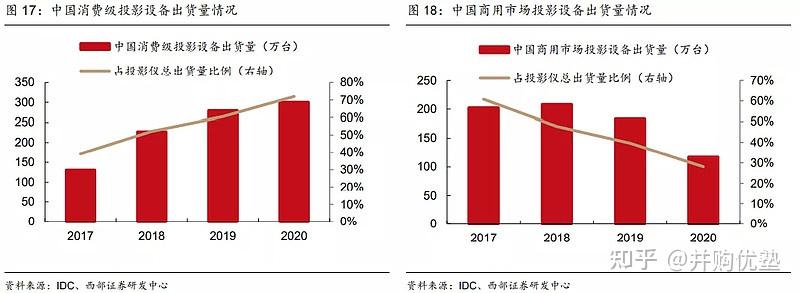

投影设备自降生以来次要被应用于办公、教育等商用场景,出货量增长迟缓。近年来智能投影产物在智能化程度和画量程度提拔的布景下,出货量敏捷增加,逐步成为投影设备的次要细分市场。

按照IDC统计数据,2020年中国投影仪总出货量为417万台。此中,消费级市场投影仪出货量300万台,占比72%,2017~2020年CAGR为32%。与此同时,商用投影仪出货量则从2017年的186万台下降至2020年的117万台,年均匀降幅为14.32%。

图:中国投影设备出货量情况

来源:IDC、西部证券研发中心

因而,关于投影设备市场规模的测算,我们次要来看消费级投影市场,公式能够暗示为:

消费级投影设备市场规模=消费级投影仪出货量*投影仪单价

此中,消费级投影仪出货量=两年保有量之差+今年度更新数量

那几个核心参数,我们挨个来看:

(后文还有大约6000字内容,详见财产链陈述库)

…………………………

以上,仅为本陈述部门内容。

本日起,我们不再在公家平台供给全数内容,仅保留部门内容,以供试读。

小兰:bgys2015

【版权、内容与免责声明】1)版权:版权所有,违者必究,未经答应不得翻版、摘编、拷贝、复造、传布。2)尊重原创:若有引用未标注来源,请联络我们,我们会删除、更正相关内容。3)内容:我们只做财产研究,以办事于实体经济建立和科技开展为目标,本文基于各财产内公家公司属性,据其法定义务内向公家公开披露之财报、审计、通知布告等信息整理,不采用非 *** 息,不为将来变革背书,不撑持任何形式决策根据,不供给任何形式投资建议。我们力图信息准确,但不包管其完好性、准确性、及时性,亦不为任何小我决策和市场变革负责。内容仅办事于财产研究需求、学术讨论需求,不供给证券期货市场之信息,不平务于虚拟经济相关人士、证券期货市场相关人士,以及无信息鉴别力之人士。如为相关人士,请务必打消对本号的存眷,也请勿阅读本页任何内容。4)格局:我们仅在微信呈现部门内容,题目内容格局均自主决定,若有异议,请打消对本号的存眷。5)主题:鉴于工做量庞大,仅笼盖部门财产,不包管您需要的行业都笼盖,也不承受任何形式私家征询问答,请谅解。6)平台:内容以微信平台为独一出口,不为任何其他平台负责,对仿冒、侵权平台,我们保留法令逃诉权利。7)完好性:以上声明和本页内容构成不成朋分的部门,在未详细阅读并承认本声明所有条目的前提下,请勿对本页面做任何形式的阅读、点击、转发、评论。