原创首发 | 金角财经(F-Jinjiao)

做者 | 角爷

在A股仍然暗澹的4月初,基金市场却呈现疯抢的一幕。

2022年首单公募REITs—华夏中国交建REIT今天开卖,截至发稿前最新动静,认购总规模到达700亿元,估计最末配售比低于1.01%。

换句话说,若是你今天认购了1万元,最末分到手的份额不超越101块钱。

如斯火爆的排场,再看看隔邻三大指数都超跌1%的A股,不由让人猎奇:公募REITs到底有何魔力,引得本钱如斯逃捧?

而在本钱逃捧以外,越来越多的风向表白,公募REITs还有更重要的时代任务。

公募REITs火了

未卖先火,在清明假期之前,华夏中邦交建REIT的宣传就已经刷遍伴侣圈中。

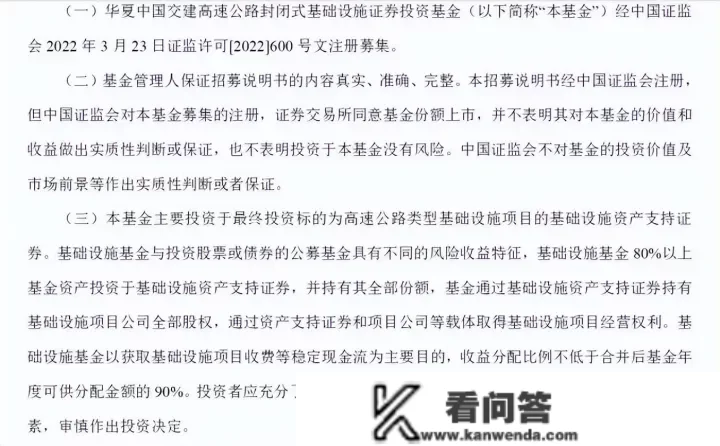

那只基金不只是本年首单公募REITs,并且也是国内目前规模更大的公募REITs。本来估计募集总规模93.99亿元,在此之前市场规模更大的REITs是同样投资高速公路的安然广州广河REIT,出售规模91.14亿。

按照招募申明书,华夏中邦交建REIT拟初始投资的根底设备项目为武汉至深圳高速公路嘉鱼至通城段及其从属设备。

武深高速是一条毗连长江经济带、辐射整个粤港澳大湾区的南北交通枢纽道路,其次要竞品为京港澳高速。

武深高速嘉通段,所处区域湖北省、武汉市和咸宁市生齿总量连结根本不变,地域消费总值和地域财务收入稳步增长。

按照基金招募申明书,募集后80%以上的资金用于投资底层资产高速公路,收益分配比例不低于90%。

本钱不惧庞大的规模,除了底层资产足够优良之外,还因为已上市的11只REITs表示非常亮眼。

本年以来均匀涨幅为4.08%,而同期沪深300跌幅约13.7%。

而若是一起头就参与认购并持有至今,均匀收益率有31.9%,而同期沪深300指数下跌了约16%。

那么,什么是REITs呢?

REITs,全称房地产信任基金,是将房地产证券化的一种重要手段,是由专门投资机构停止房地产投资运营办理,并将投资综合收益按比例分配给投资者的一种信任基金。

REITs最早降生于1960年代的美国,至今已有近40个国度/地域搭建起REITs市场。

不外,区别于海外REITs次要投向贸易地产范畴,目前国内上市的11只公募REITs试点产物全数以根底设备为投资标的,此中生态环保类2只、高速公路类3只、园区根底设备类4只、仓储物流类2只。

固然归类为公募基金,但不管订价体例,仍是投资范畴限造,REITs都与传统公募基金产物有较大区别。

REITs兼具股债特征,底层资产强迫高比例分红,保障投资收益不变,那一点类似债券派息,而二级市场价格颠簸会遭到底层资产运营量量的影响,表现了其偏股特征。

以已经上市的安然广州广河REIT为例,上市以来二级市场表示大幅不如其他REITs,次要原因是底层资产广河高速是广东省内毗连广州、惠州和河源的高速公路,将来惠清高速、花莞高速、从埔高速、广河高铁等规划建立和通车后,市场预期会对广河高速产生分流影响。

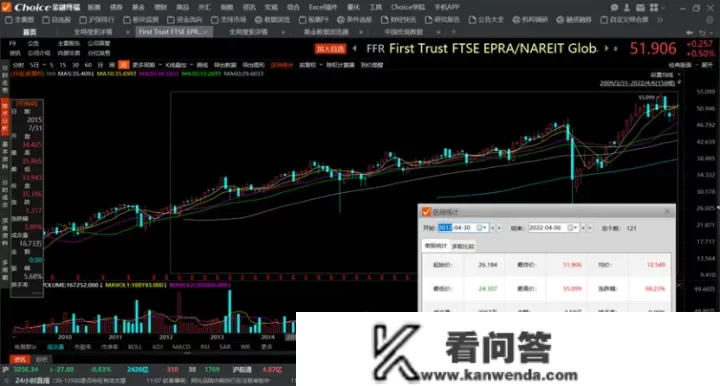

而从国外的REITs表示来看,持久表示确实也不错。以First Trust FTSE EPRA/NAREIT Global为例,那是一个逃踪全球REITs的ETF,过去十年涨了98%,年化收益率7.06%,明显跑赢欧美等地域的通胀程度。

值得买吗?

汗青悠久、历经考验,又备受逃捧,似乎没有理由不看好。

但是,关于国内刚刚起步的公募REITs,投资者收益可能并没有想象的那么香。

若是把公募REITs的认购比做“打新股”,那么区别在于打新股很难中,而公募REITs固然能中却分得少少,只能说是“重在参与”。

正如开头所说,华夏中邦交建REIT的配售比不到1.01%,认购100万,才气分得1万元的份额。

2021年以来,共两批公募REITs产物发行并上市,合计11只产物,此中8只产物公家投资者有效认购确认比例在10%以下,中航首钢生物量REIT的公家投资者有效认购确认比例仅为1.76%。

换句话说,靠“打新”公募REITs大赚一波,那个乐园并没有对通俗人开放。

打新不成,等上市了,二级市场间接买行不可呢?

察看已上市的11只公募REITs,均匀溢价为33.5%,中航首钢绿能REIT和富国初创水务REIT更是超越60%。

价格偏的同时,畅通盘偏小,以首批9只公募REITs为例,可自在交易的网上申购

规模仅约21亿元仅占比7%,很容易受游资炒做,招致价格颠簸猛烈。

在上一波REITs上涨行情中,原 *** 主席肖钢就发文提醒投资者不该以逃涨杀跌的心态投契REITs,随后各家基金公司发布风险提醒以至停牌,以此来降温炒做。

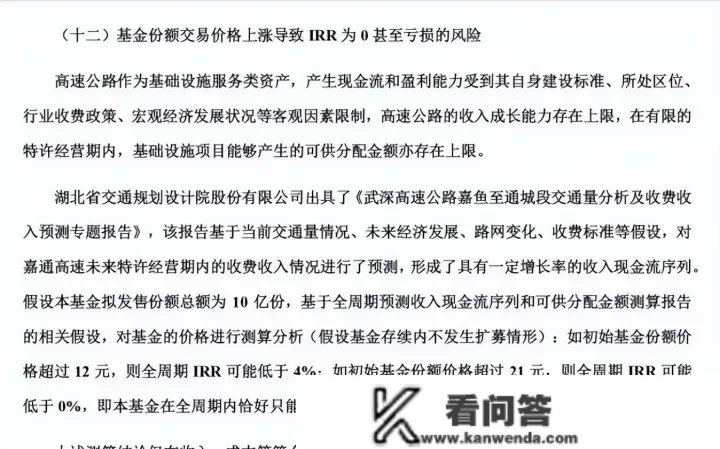

说回今天的华夏中邦交建REIT,在招募申明书中,明白提到基金份额交易价格上涨会招致IRR(收益率)为0以至吃亏的风险。

按照招募申明书,若是买入价格超越12元,不考虑二级市场买卖退出的情况下,持久持有的收益率可能低于4%。

4%是什么概念?30年国债收益率就已经有3.35%,2021岁首年月国债收益率以至到了3.8%。

那种可能性其实不低。参照过往同类基金均匀涨幅32%,以华夏中邦交建REIT发行价格9.399元来计算,就已经接近12元那个关隘,投资者若继续逃涨,收益率会进一步摊薄。

若是呈现极端炒做行情,在21元接盘,那么就算把整个项目投资期限的现金流计算在内,也回不了本,只要寄希望于二级市场出手。

问题是,谁会接盘?

更大的棋局

比拟投资市场上的涨涨跌跌,公募REITs身上还有更隐秘的使命。

2021年6月之一批公募REITs上市仅一周,国度发改委就发布相关试点工做通知,将各曲辖市及生齿净流入大城市的保障性租赁住房项目纳入了根底设备REITs行业试点范畴。

2021年8月,保障性租赁住房被纳入REITs试点范畴后,包罗重庆、河南、广州、江苏、上海在内的许多省市住建部分都在鞭策保障性租赁住房进入REITs。

2022年3月18日, *** 发布动静称,深切推进公募REITs试点,抓紧鞭策保障性租赁住房公募REITs试点项目落地,进一步促进投融资良性轮回。

在根底设备试点获得初步胜利之后,公募REITs吹响了进军保障房的号角。

近年来,跟着保障性安居工程的快速推进,保障房类根底设备投融资企业资产及债务规模持续扩大,财政杠杆高位运行,债务承担遍及较重,但其盈利才能及运营获现才能较弱,还本付息压力较大。

城投企业做为保障性安居工程建立的主力军,在过去十几年中承担了大量的保障房、棚户区革新等建立使命。城投企业次要通过银行贷款、发行债券等渠道获取保障性安居工程项目建立资金,因而积累了大规模债务,背负了繁重的还本付息压力。

据中诚信国际抽样研究阐发,截至2020岁暮,样本城投企业总计带息欠债规模超越1.3万亿元,2016至2020年复合增长率约13%,均匀资产欠债率从2016岁暮的57.74%上升至2020岁暮的61.37%,财政杠杆已处于较高程度。

而在房住不炒、配合富有、经济降速叠加的宏不雅布景下,推进公募REITs往保障房标的目的扩容,能够说是汗青的一定。

通过社会募资,改动原有不胜重负的欠债形式,某种水平上算是变相转移杠杆,并且没必要为还债担忧。

更抱负的场面是:保障房稳步建立,新市民安身立命,投资者从中受益,最末到达多赢的效果。

听上去确实很美妙,但现实还有几道坎。更大的一道坎在于保障房的租金回报未必能满足公募REITs要求的收益率。

按照中诚信国际研究阐发,2020年保障房项目总资产报答率和净资产收益率别离仅为1.12%和0.88%,而公募REITs凡是要求将来3年净现金流分拨率原则上不低于4%。

别说是保障房,二手室第都够呛。有数据显示,北上广深一线城市的二手室第租金回报率

都不到2%,更高的是上海也才1.54%。

仅此一点,就是公募REITs越不外的坎,若是投资人的收益回报预期不竭下滑,那么现在的认购热情迟早也会消退殆尽。

更何况,大都地域保障性租赁住房处于起步阶段,运营年限未抵达发行要求。

回头去看,国内公募REITs在短短一年内就被捧上神坛,确实迎合了投资市场的短期需求,但瞻望将来,想要更进一步成为地产顽疾的解药,还需要穿过更多的禁忌之地。