那篇文章与知乎那些优良的答复比起来算不上什么好文,我顶多算是个动静搬运工的角色罢了,希望各人多存眷知乎上有常识含量的好文。关于我保举的公家号和知乎号,我只是个常看他们文章的小粉,仍是希望各人多看好文吧。O(∩_∩)O谢谢

再次修改一下,原标题问题下面又呈现分问题,我就再答一下。

我比力同意

@tjunangang 的概念,就目前行业的开展来看,很可能是我们赶上来的时候他人已经不玩了。除非是在芯片造程到达物理极限前,能屡次呈现梁孟松在三星缔造的“奇观”。我对中国芯片的近期等待就如各人对AMD的等待差不多,纷歧定非要看到AMD超越Intel,但是只如果AMD造做出同等程度的CPU和gpu,Intel和英伟达是必定会降价的。

别的我觉的各人对芯片行业仍是有些误会,芯片行业或者是集成电路行业是要比各人想的丰硕的多的。芯片其实不只要CPU,GPU,或者是NPU那些工具。像DRAM,LED,光伏,耳机,指纹识别,冰箱,电视,电梯等等城市用到大小差别功用差别的芯片。所以才会有像TI如许的能设想数万种芯片的芯片企业。并非每一个电子产物中都需要一颗“Intel强劲的电脑的心”。也并非每一颗芯片都要用10nm的造程。所以,关于芯片行业,我们仍是有良多市场的。并且在若干方面我们仍是有一些做为的,好比如今的矿机,汇顶的指纹识别,寒武纪的NPU等等。但是不能不说在关键范畴,像通信,办事器,存储器等仍是有很大差距。并且在整个集成电路财产链中,那差距有些是0和1的事,有些就是1和100,1和10000的差距。好比说光刻机,有人说是因为我们没有,可是中芯国际早就有28nm的造程设备但是始末造做不出良率到达台积电的芯片,那又该怎么说呢?所以说,在集成电路行业,我们从原质料到设备,从设备到造造都有差距。但是那差距在那十年是缩小了的。比起十年前我们已经好太多了。只是还没有足够好罢了。

题主提到的龙芯,我不清晰,只是在X86方面上海兆芯目前是国内更好的吧(其其实其他架构上我们仍是有些工具的),其去年声称已经到达了Intel 5年前的水准。那就是差距,也是现实。

我只是喜好用数据言说一些工具罢了。不合错误的处所,还瞥见谅。谢谢 斧正。

---------以下是原谜底-------------------------

实名反对目前排名之一的答主

@丘吉尔八卦 @丘吉尔八卦 反对你,我一点也没有优胜感,我有的只是愤慨!为什么你一片文章就能否认我们集成电路行业成千上万人的勤奋???你有领会过那个行业吗?你有想去领会过吗?在互联网那么兴旺的当下,莫非领会一下很难吗?凭什么我们干事情的人却要任你们如许的随意中伤?我是戾气大一些,那答主你呢?你那随意中伤他人的行为又算什么?是他人没有勤奋,素性不胜,能够任由你如许嘲讽耻笑 ???想批判你能拿出点现实的工具吗?!!!!!

那位答主,不阐发问题,单单出来表白立场,那是知乎应该有的立场吗?答主是不是只想蹭个热度来秀一下本身的优胜感啊!

“那批量消费的难点在哪里,之一工业根底,第二人才储蓄。”说的没错,但是,说“工业根底根本上被房地产毁了。人才储蓄根本上被互联网吸走了。”我想问答主,你是很领会中国的房地产仍是很领会中国的工业根底,你又是有多领会中国的人才储蓄构成或者你又是有多领会中国互联网当前的开展?答主,你如果有看过相关文献或者统计数据的,请柬数据上来。固然说目前知乎的说话不负责任的风气日盛,但是,你就不怕鬼话说多了会闪到下巴吗?!

此处 @陈近南,引用一下他的概念,因为差距很大无法短时间内超越,无法超越美国现有的手艺,那么芯片造造设想公司就很难盈利的。像任正非说的,海思的意义不在于他能消费多么好的芯片而在于他存在就能让美国不会漫天要价,从那个角度来说,芯片公司的老板们各个都是慈悲家。我就纳闷了,人家说芯片设想公司无法超越美国现有手艺,就很难盈利。莫非中国做芯片的(无论设想与造做)都不赚钱了?中芯科技(目前是中国芯片造造行业的排头兵,但是与台积电、三星有两代的差距(台积电,三星目前10nm都以根本不变量产,并且良率高;中芯国际目前量产的更高是28nm,并且良率不如前两者))那几年还在吃亏吗?中芯国际发布2017财报 营收达31亿美圆新高_手机网易网

还有那几年海思没有赚钱吗?引用任正非的话,人家就那样说说,你实当人家投海思那么多钱都是为了玩啊?芯片设想公司很难盈利,但是中国的芯片设想公司都是不盈利的吗?

从上市公司层面看,中兴通信控股子公司中兴微电子、汇顶科技、士兰微跻身2017年中国IC设想企业十强,对应2017年销售额为76亿元、38.7亿元、31.8亿元;中芯国际系2017年中国IC造造企业十强之一,2017年销售收入到达201.5亿元,排名第二;中国IC封测企业十强未见上市公司身影;华微电子、扬杰科技、苏州固锝、新洁能(新三板企业)、深深爱(新三板企业)进入中国IC半导体功率器件前十强;2017年中国半导体MEMS十强企业有歌尔声学、瑞声科技、苏州固锝控股子公司明皜传感、华虹半导体参股企业矽睿科技等;江丰电子、上海新阳、有研新材控股子公司有研亿金新质料、中环股份旗下中环领先质料为2017年中国半导体质料前十强企业;北方华创系2017年中国半导体设备五强企业之一。

从非上市大型厂商层面看,2017年中国IC设想企业十强的榜首为深圳市海思半导体有限公司,年度销售额达361亿元,较2016年增长近101亿元;清华紫光展锐连任中国IC设想企业十强的亚军,年度销售额为110亿元,较2016年缩水15亿元;上海华虹(集团)有限公司排名2017年中国IC造造企业第五名,销售额为94.9亿元;紫光集团旗下武汉新芯集成电路造造有限公司排在中国IC造造企业第九名,销售额为22.2亿元;江苏新潮科技集团有限公司、南通华达微电子集团有限公司、天水华天电子集团为2017年中国IC封测企业前三强,对应销售额为242.6亿元、198.8亿元和90亿元。以上材料来自多家上市公司跻身2017年国内IC十强_证券_腾讯网。

2017年中国IC设想企业十强的榜首为深圳市海思半导体有限公司,年度销售额达361亿元,较2016年增长近101亿元;我不晓得那增长了101亿的企业到2017年,进了你们的嘴里是不是永久都是吃亏的。

中国那十年芯片行业的开展到底是什么样,我们来看看专业人士是怎么答复的;

2017年全球半导体销售额估计到达4087亿美圆,同比增长20.6%。此中集成电路财产为3402亿美圆,那里面存储器价格上涨的奉献更大。

2017年,中国集成电路财产的销售额为5355.2亿元,同比增长23.5%,此中设想、造造、封拆测试别离增长24.7%/29.1%/18.3%,占比别离为38.3%/27.2%/34.5%。

以上材料来自中国集成电路财产的机遇与挑战 | 半导体行业察看

2016年全行业销售收入为1644.3亿元,比2015年的1325.0亿元,增长24.1%,中国集成电路设想业的全球销售到达247.3亿美圆(按1:6.65美圆汇率折算),占全球集成电路设想业的比重提拔至27.82%。(IC Insights: 2016年全球Fabless公司销售889亿美圆)。

1999年到2016年,中国集成电路设想的复合年均增长率(CAGR)为44.91%,可谓兴旺开展。 SEMICON 2017魏少军传授:中国集成电路过热了吗?|半导体行业察看你那一句“ 那是中国近十年的现状,常看知乎的人应该大白我在说什么”若是可以有数据支持就更好了。

中国的芯片现状到底怎么样,我觉得用魏少军所长的一句话估量最能申明问题,“中国集成电路与国外更高程度的差距由5代缩短到2代,由20年缩短到5年。”(可能不是原话,大要记得看到的是那个意思)。我觉得那句总结是最能反映中国在核心集成电路工业的开展现状了。比起十年前我们已经是前进很大了。十年前,麒麟芯片还不晓得在哪,中芯国际还在半死不活的形态中扭捏。我们以至还没有一片可以大量利用的桌面芯片,没有一片办事器芯片。十年后,我们几仍是有了点工具的吧。

2017年我国在办事器CPU方面获得严重打破:天津海光(与X86兼容)、天津飞扬(与ARM兼容)、澜起三大公司都有了严重打破,有的已经流片胜利,飞扬已经与英特尔E5性能相当。

中天的嵌入式CPU已经出货超越5亿颗,单品出货超越2亿颗。(必需要向中天微暗示恭喜,向严晓浪传授暗示恭喜。)

展讯的产物已经由中低端向中高端迈进,保有全球30%的市场份额。

华为的麒麟芯片已经逃上和超越苹果、三星的AP芯片。

海思和海信的智能电视芯片已经起头出货,且占有20%的市场,国内6大支流电视商有5家已经起头接纳国产芯片。

寒武纪和深鉴科技的AI芯片已经获得十分好的市场查验。

魏少军理事长谈2017年中国集成电路设想业开展情况-前沿播报-专题筹谋中国那几年芯片行业(集成电路行业)开展的怎么样,我们看看有关专业人士的陈述,就更清晰了:

一、集成电路设想公司数量没有变革

在《国度集成电路财产开展推进纲要》颁布后,2016年我国集成电路设想企业数量呈现了井喷,从2015年的763家猛增到2016年的1362家,增幅接近80%。按照最新统计,2017年中国集成电路设想企业数量为1380家,和2016年比拟,增加了18家,微幅增长1.32%。

二、设想业整体销售变革情况

2017 年,全行业销售收入估计为 1945.98亿元,比 2016年的 1518.52 亿元增长 28.15% 。根据美圆与人民币 1:6.65 的兑换率,全年销售约292.63亿美圆,占全球集成电路设想业的比重估计将进一步提拔,估计超越1/3。

魏少军理事长谈2017年中国集成电路设想业开展情况-前沿播报-专题筹谋

https://zhuanlan.zhihu.com/p/347016502017年全球半导体销售额估计到达4087亿美圆,同比增长20.6%。此中集成电路财产为3402亿美圆,那里面存储器价格上涨的奉献更大。

2017年,中国集成电路财产的销售额为5355.2亿元,同比增长23.5%,此中设想、造造、封拆测试别离增长24.7%/29.1%/18.3%,占比别离为38.3%/27.2%/34.5%。

中国集成电路进出口情况:IC财产对外依存度仍然强烈、进出口逆差仍然庞大。

据统计,2017年中国集成电路进口金额到达2601.4亿美圆,增长14.6%,出口金额668.8亿美圆,进出口逆差1932.6亿美金,增长16.6%。从数据能够看出,中国集成电路国产化需求十分迫切。https://pic1.zhimg.com/80/v2-da294e7adb52f5c667ee4ffc7cacf43e_hd.jpg材料来源中国集成电路财产的机遇与挑战 | 半导体行业察看------------------两者材料来源差别------------------------

六、2016 年十大设想企业

十大企业的销售总和高达893.15亿元,较2016年的700亿元增幅到达 28.57% 。十大企业中有三家营收超越100亿。十大企业有两家新进企业。

从十大企业的散布来看,珠江三角洲地域有 4 家,比去年增加1家;长江三角洲地域有 3家,比去年增加1家;京津环渤海地域有3 家,比去年削减2家。

十大设想企业的入门门槛进步到 26 亿元,比去年提拔了 23亿元,提拔了3亿元。

七、销售过亿元企业的增长情况

魏传授在会上指出, 2017 年估计有191家企业的销售超越 1 亿元人民币,比 2016年的161家增加了30家,增长18.63% 。而销售过亿元人民币企业销售总和高达1771.49亿元,比去年的 1229.56 亿元增长了 541.93亿元,增幅达44%,占全行业销售总和的比例为 91% ,与上年的 80.97% 比拟上升了10 个百分点。

八、销售过亿企业的散布

在销售过亿的企业中,长江三角洲以 92 家,是四大财产集群中,销售过亿企业最多的地域,比去年增加21家;京津环渤海以37 家上升至第二,较去年增长了5家;珠江三角洲地域以33家位居第三位,比拟去年削减5家。

而在销售过亿的企业的城市散布中,上海和北京别离以38和30家遥遥领先,此中上海比去年增加2家,北京相较去年削减3家;深圳以 17 家位居第三,紧跟着的无锡和杭州则各有 12 家销售过亿的企业,南京和苏州别离有11家和10家,武汉和香港别离是3家和2家。

而在五万万和一亿销售额之间的企业,则由2016年201家降至189家。

在一万万到五万万销售额之间的企业,则由256家生长至2017年的352家。

648家销售过1000万的企业销售额合计占95.7%。

九、设想企业人员情况

据陈述,2017年人数超越 1000 人的设想企业到达 16家,与2016年的 12 家比拟多了4家;人员规模 500 到 1000 的设想企业有 20 家,比2016年的持平;人员规模 100 到 500 的设想企业有121家,比去年的123家削减2家。

十、产物范畴散布情况

在通信、智能卡、计算机、多媒体、导航、模仿、功率和消费电子等 8 个范畴中,有 5 个范畴的企业数量增加, 3 个范畴的企业数量下降。

处置通信芯片设想的企业从 2016 年的 241家增加到260 家,对应的销售总和提拔了 30% ,从2016年 688.4 亿元增加至900亿 。

处置计算机相关芯片设想的企业数量从107家降到 85 家,销售额从上年的 88.45 亿元,提拔到本年的 112.53 亿元,增长4%。

处置多媒体芯片的企业数量呈现拐弯,从 2016 年呈现大幅下降,从2015年93 家大幅下降到2016年的 43 家,而2017年又增至72家,但销售额却大幅跳升,到达 176.69 亿元,比上年的 84.29 亿元,增长了 109.63% 。

处置消费类电子的企业从589 家增加到610家,销售额从 2016年的 311.52 亿元 ; 提拔到本年的 452.33 亿元,增长了45.2% 。

十一、财产集中范畴有所进步

2017 年,十大设想企业的销售总和到达 900亿元 ; 占全行业销售总和的比例为45% ,比上年的 46 .11% 下滑了1.11个百分点。

比拟美国接近 90% 和中国台湾地域超越 80% 的集中度,我们的那一比例仍然偏低。

在通信芯片范畴,海思半导体、展讯、中兴微电子三家的销售之和到达600 亿元,占该范畴销售之和 65%; 在多媒体范畴,豪威科技一家占据 57% 的份额。

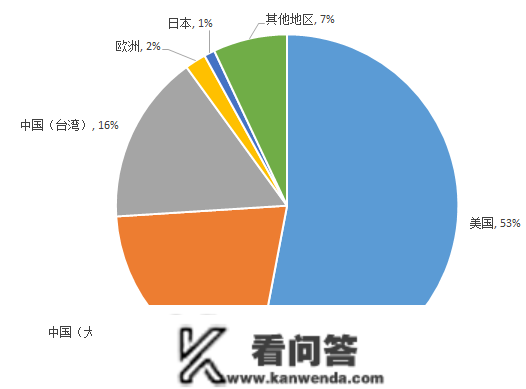

材料来源魏少军理事长谈2017年中国集成电路设想业开展情况-前沿播报-专题筹谋看看我国集成电路营收额在全球中的占比

2017年世界集成电路设想业营收额区域散布占比情况

2017的美国集成电路设想业营收额占到全球集成电路设想业的53%(约535.3亿美圆),居全球之一位;据拓墣产研院报导,中国(大陆)位居第二,占到21%(约212.1亿美圆);中国台湾地域占到16%(约161.6亿美圆),欧洲地域占到2%(约20.2亿美圆),日本占到1%(约10.1亿美圆),其他地域占到7%摆布。

材料来源:拓墣产研院

据IC Insights报导,中国集成电路设想业(Fabless)进入全球前五十大企业的有12家,依次为:深圳海思、紫光展锐、中兴微电子、华大半导体、南瑞智芯、芯成半导体(北京矽成)、大唐半导体、北京兆易立异、澜起科技、瑞芯微等。

以上材料来源:2017全世界半导体设想财产营业收入情况报表中国集成电路与世界更先进的手艺比力是有差距,目前没有几人不认可,只是那差距每个集成电路人都在勤奋去缩小,而不是有些人眼里的不断原封不动。

2017年,中国集成电路财产各次要环节均维持高速增长,设想、造造和封测的增长率均超越20%,是近年来的之一次。此中,芯片造造业增速更高,增长28.5%;设想业位列第二到达26.1%,销售额初次打破2000亿;增长率持久停留在20%以下的封测业也获得了近年来的更好成就,增速也超越20%。

2017年,中国芯片造造业全年销售到达1448亿人民币,比上年增长28.5%,为近年来的更高值。但必需指出,那一数值包罗了在华外商独资企业的运营数据,所以造造业的快速增长包罗有那些企业的奉献。

2017年,中国芯片设想销售额到达2073亿元,初次打破2000亿,且与芯片造造差别,芯片设想统计数据近乎全数为当地企业,而且鉴于芯片设想最末产出为产物,具备与全球财产销售统计数据停止比力的前提,因而备受存眷。

但是像那位答主那种跪着的心态,

“几钱能花在刀刃上,能产出功效。不然我觉得就放心的当美国的小弟。享受着全球化的福利,用底层和中层供养着上层的形式期待新社会的降生。人生怎么样都是过,国度也是。”

我觉得仍是要不得吧。“我觉得就放心的当美国的小弟。”以及“人生怎么样都是过,国度也是。”你是不是人生中不如人的时候都喊他人“爸爸”啊!你那一辈子被你叫baba的人应该必然很多吧!

我记得中学时的教育是如许的

我们从古以来,就有埋头苦干的人,有拼命硬干的人,有为民 *** 的人,有捐躯求法的人,……虽是等于为帝王将相做家谱的所谓“野史”,也往往掩不住他们的光耀,那就是中国的脊梁。

那一类的人们,就是如今也何尝少呢?他们有确信,不自欺;他们在前赴后继的战斗,不外一面总在被摧残,被扼杀,覆灭于暗中中,不克不及为各人所晓得罢了。说中国人失掉了自信力,用以指一部门人则可,假使加于全体,那几乎是诬蔑。

要论中国人,必需不被搽在外表的掩耳盗铃的脂粉所敲诈,却看看他的筋骨和脊梁。自信力的有无,状元宰相的文章是不足为凭的,要本身去看地底下。几十年前鲁迅先生都在发出如许的呐喊,我们的高中教育又说了那么多年,为什么我们中间老是还有那么多愿意“跪着的人”,那些“没骨头的人”,那些一碰到什么挫折就“叫爸爸”的人?!!!为什么?我们的前辈在最绝望的年代都没有绝望,都没有认输。为什么如今我们已经略微能过活了,略微有那么点力量站起来了,反倒还老是有如许的人出来说“瞧,仍是跪着的好吧“以及“跪着活也是活,不是?”

我觉得我们应该有的立场是认识问题,处理问题,哪怕我们比他人弱,比他人差良多,但是,我也决不克不及放弃逃求站起了的决心和希望。

我们看看我们集成电路行业到底还有哪些差距?我看到的大约有那些:

魏传授给的大约有那些:

我国的造造产能严峻不敷。如今中国的现实产能(高估)约为每月20万片,产能缺口到达73万片/月。(那是评价16年的数据,17年数据要略微好点) 设想业才能不敷。 详细表示在:国内代工场IP核供应不敷;设想业贫乏关键IP核的设想才能;SoC设想严峻依赖第三方IP核;严峻依赖具备成熟IP核的工艺资本;缺乏自主定义设想流程的才能;还不具备COT设想才能;次要依靠工艺手艺的前进和EDA东西的前进。

消费线建立贫乏统筹 。中国国内目前已有产能总量14.9万片/月,仍严峻不敷,大部门产能都是新增还在建立中的(61.5万片/月) ,目前规划的产能总量都是合理的,但是

工艺节点的散布不均,次要集中在40-90nm,估计建成后可能呈现部门节点产能过剩,但先辈工艺节点产能仍然不敷的失衡情况。

国内各类在建及拟建十二英寸消费线如下:新建12英寸消费线共26条 ,占全球方案建立的12英寸消费线的 42% 。全数建成后,中国大陆的全数产能将到达111.4万片/月。当地企业的总产能将到达76.4万片/月。从设想业的需求看, 代工产能尚未到达所需产能的50%。存储器规划有不测,但尚在情理之中,有望突破国际垄断。 更多详细数据各人能够参看:SEMICON 2017魏少军传授:中国集成电路过热了吗?|半导体行业察看 魏传授的数据是总结2016的开展情况,17年的咱没找到,见谅。摩尔精英的最新文章中国还有哪些财产受造于人?芯片、柔性面板、飞机策动机和超细密机床在列是如许说的,(以下次要是关于集成电路行业的) :

群智征询全球手机财产链资深阐发师王健向之一财经记者暗示,此事涉及范畴十分广,不行是芯片,还包罗软件和手艺。以消费电子产物来说,芯片类,手机的SoC,高通和MTK,但是高通的占比很高,尤其高端范畴;电脑的CPU垄断性更高,intel和AMD都是美国的,处于垄断地位;面板的IC,新思的份额也很高;柔性OLED面板和量子点手艺用的发光质料里面的陶氏化学和UDC的部门,其他供给商很难替代。

中国是世界上更大的集成电路市场,占全球份额一半以上,也是全球更大的存储器市场,但在万亿规模的芯片范畴,中国目前次要依赖进口。长江存储一位员工对之一财经记者暗示,存储器芯片约占芯片市场的三分之一,次要分为易失存储器和非易失存储器,前者包罗DRAM和SRAM,后者次要包罗NAND Flash和 NOR Flash。

DRAM和NAND Flash是存储器的两大收柱财产,中国严峻依赖进口。此中,NAND Flash产物几乎全数来自国外,次要用在手机、固态硬盘和办事器。NOR Flash次要用于物联网,手艺门槛较低,中国企业根本已经掌握,但应用范畴和市场规模不如DRAM和NAND Flash。

目前,长江存储做为中国首个进入NAND 存储芯片的企业要在2018年才气实现小规模量产。到2019年其64层128Gb 3D NAND 存储芯片将会进入规模研发阶段。上述长江存储的员工对记者暗示,本年将出的之一代产物手艺相对落后,“我们次要为了手艺积累,不是一个实正面向市场的量产产物。可能到明年我们第二代产物出来后,会按照市场需求量产。”

不只手机等消费电子产物的储蓄芯片、柔性AMOLED面板,在飞机策动机等大型配备范畴,中国也同样受造于人。以及那篇文章中的图片危机中兴!自力更生掌握核心科技方为良策 - 侠客岛 -,如下图

出了问题就摆正心态处理问题,认为“跪着”就能永久活好的,试问我们曾经“跪的还不敷么?你还打让子子孙孙不断都跪着?”

一代人有一代人的工作,凡是不遗余力就好,路途虽遥远,但总得走才气晓得有多远吧。

能干事的干事,能发声的发声。

有一分热,发一分光。

就令萤火一般,也能够在暗中里发一点光。

——没必要等待炬火

比后如竟没有炬火,我即是独一的光。比后如竟没有炬火,我即是独一的光。

感念前辈,固然纷歧定能到达他们那种勇毅的地步,凡是是有一丝不消去跪的希望,我觉得我仍是想尽力去争取一下的。不晓得你们是不是也那么想?

文中所有材料均已说明出处,出格强调一下,文章多来自于

@张竞扬 摩尔精英 以及 半导体行业察看 公家号,希望各人多存眷一些专业人士的内容。为中国集成电路行业加油!贴一个,来我们看看到底是有多蒙昧:

我的答复如下:

1,你在哪里看到的拼多多的销售额占全国总销售额的50%?以及你说的中国总销售额是什么工具?零售销售额仍是其他?费事说清晰。

2,集成电路行业的财产链有多长你清晰吗?你晓得哪些是中国的弱项,哪些是我们的强项吗?

3,谁给你说的大型芯片企业的并购是为了手艺分享?若是是手艺分享,那要常识产权干嘛?

4,你晓得我国的量子通信和量子计算在国际中的地位吗?

再次更新,

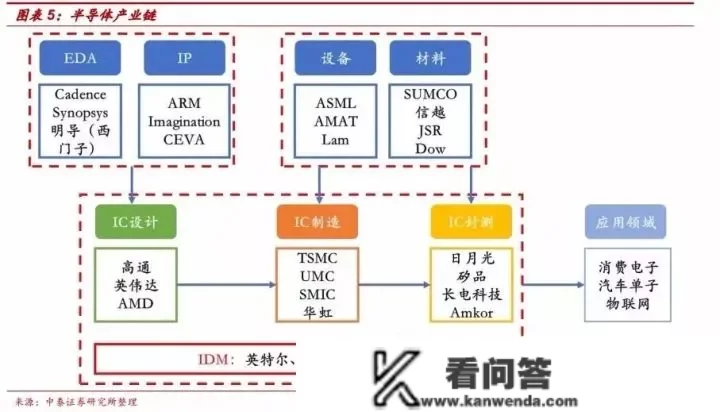

问题是芯片行业在 中国的现状中国的芯片现状若何? 但我觉得芯片,那个称号只是各人最初看到的或者想到的那一颗颗CPU,GPU,等等。但其实,芯片只是整个行业的一个成果,而CPU,GPU包罗NPU也只不外是数万个成果中的一两个。若是问我国集成电路行业的现状或许更合理些。下面我在分享一下关于集成电路行业财产链方面的工具,可能纷歧定准确,但尽量有根据。若有不符也请各人斧正,若有任何侵权的行为也请各人及时指出,我立马矫正。

我觉下面一幅图能反映出当下整个集成电路财产的构造以及有名的巨头的影响力:

从财产链的角度来看,半导体核心财产链次要有设想、造造和封测三个环节,形式有IDM和垂曲分工两种。

1、芯片设想:是芯片的研发过程,是通过系统设想和电路设想,将设定的芯片规格构成设想邦畿的过程;芯片设想公司对芯片停止存放器级的逻辑设想和晶体管级的物理设想后,将差别规格和效能的芯片供给给下流厂商。

2、晶圆造造:晶圆造造指在造备的晶圆质料上构建完好的物理电路。过程包罗掩模造做、切片、研磨、扩散、光刻、刻蚀、离子注入等核心工艺。

3、封拆测试:是将消费出来的合格晶圆停止切割、焊线、塑封,使芯片电路与外部器件实现电气毗连,并为芯片供给机械物理庇护,并操纵集成电路设想企业供给的测试东西,对封拆完毕的芯片停止功用和性能测试。

来源于中国半导体财产的天时人地相宜!| 半导体行业察看从IC设想说,那各人应该也必需要领会是目前国际上流行的是Intel的X86,ARM的是RISC;从贸易角度来说,那两者根本上是中国十几年内都无法超越的(至少目前没有一点有时机的苗头)。在X86上,就是Intel,AMD,英伟达等,中国有的是上海兆芯的ZXD。而那中间的差距是几呢?魏少军传授说的,“从“十二五”初期的不敷国际整体水准的7%提拔到了目前的50%,综合性能体验到达80%。"”(到2017年为行。综合性能体验到达80%,那个各人都大白)来源在那国产X86 CPU和Intel还有几差距?那些数据道呈现状_百科TA说 里面讲的各项参数很详细,各人能够看看。

而在ARM的是RISC,各人都听过,高通的骁龙系列,三星的猎户座,华为的麒麟,小米的澎湃,MTK以及展讯的。高端的,骁龙、猎户座、麒麟、各人也都看过各家的旗舰发布,所以也大白。低端的目前展讯对外宣传的是占中低端的市场份额在30%摆布。那个各人能够搜到。

关于指令集方面中国有可圈点的处所不多,此中MIPS算一个。

有中方布景的本钱收买了MIPS的母公司Imagination,为了避开美国 *** 的审查仍是不能不把MIPS从Imagination剥离出来。从现状看,要基于MIPS获得贸易胜利并在国际市场竞技,其难度远远高于基于Arm指令集。MIPS在中国也不会成为支流芯片设想厂商的选择。

国内也有好些公司出了本身的指令集和架构,但是一方面是手艺还不敷成熟,另一方面是愈加单薄的生态系统,需要投入大量人力物力去完成东西链,操做系统和相关软件的开发和推广,还不克不及得到用户承认,可谓事倍功半,其开展前景也难以意料。

材料来源中国需要如何的指令集架构?| 半导体行业察看关于

@丘吉尔八卦 说的芯片手艺分享的问题,在指令集方面,那篇文章有申明中国需要如何的指令集架构?| 半导体行业察看RISC-V,以开源架构的名义吸引了良多留意力。开源不是一个新事物,软件开源也有良多胜利案例,如Linux等,但硬件架构开源完满是另一个故事。软件开源,是因为代码容易更新和晋级,能够快速迭代更新版本,其代价极低。

而若是要搞硬件开源,涉及到庞大的线下成本,纠错成本极高,完全无法实现快速版本更新和从头摆设。并且从指令集到IP核实现过程中有良多的坑要趟,再到SoC,产物设想周期很长,一个错误就可能招致整个项目延期,对贸易公司来说其风险也很高。

另一方面,从指令集角度,开源相当于另立一套尺度,全盘成立全新的生态,那就意味着完全不克不及借助现有的生态优势和人力资本,那种体例没有二三十年的积累底子开展不起来。开源架构还面对碎片化的问题。

从指令集定义要芯片实现,那中间还有很长的路要走,差别公司即便基于同样的指令集,其实现也可能是大相径庭,差别的功用扩展也可能招致芯片实现的碎片化,对开发东西和软件的选择也会碎片化,形成庞大的开发和维护成本。良多人强调指令集免费,但指令集免费不等于IP核设想免费,基于指令集设想IP核的公司也是要盈利的,加上碎片化招致的开发成本增加等问题,又能省几钱呢?我对此是有疑虑的。

来源中国需要如何的指令集架构?| 半导体行业察看在芯片造造方面,中国能提到的就是中芯国际,它的手艺与更先进的台积电三星是两代的差距(并且是比力乐不雅的估量)。在提到芯片造造方面我们不能不提到的是芯片造造的上游两个财产,半导体原料和半导体设备财产。文章已经太长,我间接分享链接给各人看看吧,中国半导体财产的天时人地相宜!| 半导体行业察看 那片文章从半导体原料消费的硅片,DRAM存储,GPU和MCU,大陆圆晶厂的建立,封测厂商占比(我国和国际上的比照)等等方面阐发了我国与目前国际上的差距以及 我们的优势。我没有看到过比那更详尽的材料了,欢送各人阐发更好的工具。

存储芯片方面不单单有DRAM还有NOR Flash,NAND Flash,SSD的控造芯片等等,可参看那片文章5种传统+3种新型存储器大分析:我国能否突破巨头垄断? - EDN电子手艺设想

而在光通信范畴,各人能够拜见那片文章高端端赖进口,国产光芯片若何兴起?|半导体行业察看

而在个别芯片范畴我国具有压服性优势,此中就是矿机和指纹识别芯片,有代表的芯片厂商是:比特大陆 和汇顶科技又一个被中国厂商做死的芯片市场!|半导体行业察看

若是想看中国那些年的集成电路财产开展途径能够看看那个致中国半导体工做者的风雨60年 | 半导体行业察看,目前中国的优势和不知能够看看那个中国速度背后的灿烂与辛酸 | 半导体行业察看

我觉得那几篇文章也写得挺好,分享与各人。

集成电路财产链全景图(一) | 半导体行业察看

集成电路财产链全景图(二) | 半导体行业察看

中国需要如何的指令集架构?

以上就是我可以分享的了。谢谢各人。更多详细的优良材料请各人存眷@半导体行业察看

那世界其实不总待我以温顺,但我愿待那世界以温顺。