2023年,房价下跌的狼,实的来了!你能接受那种下跌的后果吗?

你觉得那轮房价下跌什么时候见底?抄底房地产实现暴富的更佳时机是什么时间?

要答复那些问题,我们起首要大白,房地产市场也是有周期的。

中国房地产市场过去的20年不断遵照着3-5年小周期的规律,就是1年下跌,接下来是2-4年的上涨。但是2021年起头的那轮房地产周期纷歧样,支持房地产上涨的根本逻辑已经发作了底子性的变革,叠加康波周期的影响,那轮房地产中周期已经见顶。

房地产中周期见顶后进入衰退期,那么房价会下跌几?哪些城市的房子会跌的少?那又会对我们的生活有哪些影响?

因为,汗青经历已经告诉我们,中国房地产如今正处于从衰退到萧条的转换期间。

那个期间很重要,因为房产占中国度庭资产的比例到达65%,周期的转换也意味着财产的转换。

抓住时机,在周期的底部精准抄底则可以实现财产的大幅增值,以至财产自在。

让我们先来领会下什么房地产周期是若何构成的。

房地产周期的上升阶段与房地产回报(租金)的增长以及其他贸易回报的下跌有联系关系。持久固定利率融资占据了更高的比例,那使其对货币利率的变革具有更大的弹性。

正向反应环是房地产市场做为周期驱动次要因素。许多抵押能够间接或者间接用来购置新的房地产。因为房地产价格走高,房地产的抵押价值也响应上升,于是能够释放出新的融资,构成了那种正向反应环。

中国的房地产繁荣,就是那种典型的形式,过去20年房价翻了20倍,然后为了获得更高的回报,地产商就以80%,90%的欠债率从银行借钱,高杠杆运营。

高价拿地,开发大盘,高欠债高周转的一路狂奔,然后到2017年一年就盖了17亿平方米的房子,占全世界新建住房的45%。

房地产商造出来那么多的房子卖不掉咋办?

着啥急,房价不断在涨,3年以后再卖价格能涨一半。

老苍生手里买的房子20%的空置咋办?

归正房价不断在涨,老苍生觉得本身的财产不断在增加。

而那种高杠杆高回报的生领悟吸引更多的本钱入场,从而鞭策了房地产行业的繁荣。

房地产市场驱动周期的加速效应还在心理方面发作感化。人们考虑购置房产时,可能是察看到房产价格正在上涨,而且认为要赶紧购置,否则就来不及了(懊悔理论)。其别人也会被价格上涨所吸引加人购置者的行列,他们是为了日后再将其卖掉赚钱而购置的于是那也鞭策了价格的进一步上张。

中国的住房轨制从90年代变革,呈现商品房那种事物以来,还从未呈现过实正的房地产萧条,所以在中国老苍生的印象里,底子就没有关于房价下跌的记忆,记忆里全都是在比来一波房价上涨时候又错过了上车的时机,或者卖掉房子一年以后发现卖早了,少赚了100万那种懊悔。

那么那种情感加速器是最有效的,曲到今天还有良多人相信,中国的房价本年的下跌,只是为了明年更大幅的上涨。

关于欧美和日本也一样,固然上一代人履历了房价的大幅下跌,但是上一次的萧条已经是20年前的事了,00后出生的那代人没有任何关于房产萧条的印象。那也从人类集体行为的角度解释了房地产为什么一定存在固有的周期性。

一个房地产周期会持续多长时间?

房地产周期分为上升,繁荣,下降和萧条期,那四个周期又能够分为20个阶段,20个阶段的周期是迟缓的。从对房地产需求起头上升到市场做出反响需要几年的时间。一个完好的房地产周期均匀是20年,但是过去200年汗青上也曾呈现过长达34年的房地产周期。

固有的房地产周期停顿迟缓,当那种固有的周期到达其高峰的时候,一般会先于经济的其他部门进入平稳的整理形态,因而也成为扣动随后下跌的板机。

在大大都情况下,那种情形会演酿成严峻的、持续期更长的衰退/萧条。

因为我们在过去的20年都已经见证了,以至间接参与了中国房地产的上升和繁荣期,但是今天,拐点已经降临,那么我们次要来聊一聊房地产的衰退和萧条期。

衰退期

衰退期第一个发作严峻变革的是地盘,它间接进入了冰点形态:没人买地盘。

按照58安居客房产研究院的陈述,2022年,全国涉宅地块流拍4006幅,流拍率为18%,2022年一线、二线、三四线城市的宅地流拍率别离为10.53%、16.38%、18.53%,呈线性增长。

那么高的流拍比例,仍是2022年1-9月在央、国企、处所平台鼎力托举及部门地块提早中行出让的情况下的成果,若是没有托底,流拍率只会更高。

2022年以来各批次集中供地,从拿地数量看,处所平台拿地占比从20%增长至44%,从拿地金额看,占比则从16%增长到41%,占比增长的幅度更大。

但是随后,中央在2022年9月提出“严禁通过举债储蓄地盘,不得通过国企购地等体例虚增地盘出让收入”后,之前不停止本色开发,通过拍卖那种“左手倒右手“的行为灌水处所财务的操做被管控,招致良多原先能够依靠处所平台托底的,经济程度和开展水平较弱的城市呈现了流拍地块增加的现象,恐怕此后经济能级较弱的城市高流拍率或呈常态。

流拍率高,那么是不是因为地卖的更贵了呢?

2022年全年,全疆土地成交面积14.6亿平方米,同比下降36%;成交金额4.6万亿元,同比下降32%。2022年共胜利出让地块18666宗,合计规划建面120963万平米,别离同比下滑22%和32%。

2022年全疆土地成交均匀楼面地价为1383元/平米,较上一年大幅下滑18%,与2018年持平,溢价率也跌至汗青更低。从涉宅地块看,楼面地价呈现小幅上扬至3462元/平米,但溢价程度同样呈现下滑,数据显示,2022年全国涉宅地块成交溢价率仅为3.36%

衰退期第二个出问题的环节,就是围绕着房地产的生意。

起首是石灰水泥,钢筋混凝土,防火质料那些建材市场,包罗房屋建筑、建筑安拆、建筑粉饰和拆修等建筑业。

再接下来还包罗房地产开发运营、物业办理、房地产中介办事、房地产租赁运营等。

然后是因为商品房完工交付数量削减,也会影响拆修、家具、家电、汽车等的消费。

在那个阶段,没有哪一个房地产领城还有优良的表示,但是,有些房地产范畴的不变性仍然比其他范畴稍好一些。

相对而言,表示稍好的是那些供给有限办事的酒店,好比全季,如家,汉庭如许的,以及零售业房地产,好比万象城,大悦城那些,因为当人们没有才能再去购置房屋和汽车的时候,他们仍然有才能购置那些小一些的物件。

那意味着购物中心和更低条理的处所商场的运营会比力不错。当然过去的三年中国酒店和零售业房地产也很不景气,但那次要是遭到疫情的影响,疫情之后会有反弹,但是之前提到的建材,房地产中介那些,疫情之后却再也回不去了。

房地产市场的下挫加剧了更大范畴的经济下滑,因为建筑业一般均匀占GDP的10%,此时的财产也正鄙人降。

房产所有者如今渐渐起头觉得到经济收缩带来的全数后果,许多出租合同到期之后,要么不再续约,要么只能以更低的价格续约。

因为房产被转移到接收者的手中,而接收的人大幅度削减租金,那又地使更多的房产持有者陷人剧烈的合作和严峻的窘境之中。那些进人拖欠形态的房产尤其缺乏需求,此时底子找不到什么买家。

若是卖方不要求出卖价格高于融资成本的话,那么稍好一些的房产还有人愿意接手。按揭持有人与银行如今也感触感染到了压力,金融机构被迫急刹车,因为那些机构正面对活动性丧失的风险,出格是那些手里握着没有什么人想要的房产的机构。

从过去200年中几个房地产周期的规律来看,衰退期凡是很短,只会持续一两年的时间,然后就马长进入到了可怕的萧条期。

萧条期

在呈现恐慌与窘境之后,房地财产进入了冰点形态。

地盘细分工做已经完全停行了,现实上也没有发作新的借贷,现有房产的交易也十分有限。增建房产的价值如今可能也显著下降到重置成本以下。

那些继续持有房产的人接受着持续的丧失,因而也没有才能去购置新的房产。

许多新建房屋很难出卖,那些丧失抵押赎回权的房产凡是会归属那些接受抵押者,好比银行和债权人公司,他们的出价不高于抵押价值。

起头呈现了财政窘境、破产、不良按揭的增加、抵押赎回权丧失,多量法拍房涌入市场。

让我们先来领会一下我法律王法公法拍房的情况。

2019年全法律王法公法拍房50万套,2020年法拍房到达127万套,2021年法拍房高达160多万套,而2022年法拍房数量已超越200多万套,若是根据那个趋向来看,2023年法拍房数量也许会打破300万套。

萧条期若是金融机构呈现了系统的懦弱性,更为可怕的是,若是还陪伴着汇率危机的话,那么冰点阶段可能会大幅耽误。

例如,在20世纪90年代末亚洲金融危机(出格是在印度尼西亚与泰国)和1990年之后的日本经济衰退过程中就表示出了某些那类症状。房地产的瓦解形成了金融机构的危机,在那些国度,银行供给了大量的房地产融资,若是是专业的抵押机构供给融资,则危机水平要轻些。

当天然的需求渐渐可以赶上已经处于静行形态的供应时,房产也就从懦弱者手直达移到了强健者的手中。

如今大量的房产集中到了抵押所有者手中,他们愿意根据其抵押价格或者再廉价一些来出卖房产,且可能会给打包出卖的房产附加有限的租金包管。与此同时,经济正在苏醒,那些干练的投资者也正在买进一些十分廉价的房产。

至此,那个萧条期起头接近尾声。

房地产的萧条期会比衰退期长,凡是会持续4-5年,以至更长的时间,例如1990年之后日本的房地产萧条就持续了20年以上的时间。萧条发作于较弱的牛市之后的可能性,和发作于很强的牛市之后的可能性是一样的。

从以上的阐发中,我们能够明白看到,房地产周期有什么特点?

第一是,周期慢,振幅大,对经济的影响更大

什么意思?

20年的房地产周期的演变是比力慢,但是周期的振幅十分大,整体经济活动(用GDP代表)从未超越其趋向程度16%,银行清理量(信贷)也从未超越趋向程度28%,但是顶峰期间房地产的销售量比一般程度能高一倍以上,新建房屋数量高于其趋向程度150%以上。

无论用哪一个目标来权衡,周期的振幅都十分大。

第二个,因为房地财产的规模庞大,其对经济与金融所形成的影响可能确实十分可怕。

起首,价格下跌的财产效应(大约为4%,而典型的房地产市场价值一般是年度GDP的2-3倍)是负的。

其次,价格下跌意味着建筑业产值的削减。建筑业产值均匀占GDP的比例略超越10%。

最初,许多房地产周期的下跌阶段招致了银行危机,在有些情况下,以至呈现汇率危机,那又会放大负面的影响。

房地产一般是一些兴旺经济体最重要的一两个行业之一,好比在中国,2018-2022年,广义房地产拉动的增加值在GDP中的占比连结在17%摆布,此中投资活动 10%摆布,办事活动7%摆布;对GDP 增速别离拉动0.59、1.45、0.98、1.10、1.2个百分点。

什么意思?

2022年我国GDP总量120万亿人民币,此中房地产行业就占到了17%,也就是20万亿!

20万亿是几钱?也没几,就是2021年北京,上海,天津,重庆四个曲辖市,外加黑龙江,吉林,辽宁三个省的GDP总和罢了。

因而当房地财产受损时,经济确实也遭到了很大的损害,许多后续的研究也证明了那个发现。房地产危机与总体金融危机之间存在着慎密联络,与整体经济的恶化是一致的。

换句话说,那种“清理残局”的过程,对经济有很大的拖累,并且时间很长。

别的一点,房地产周期的顶峰和股票及商品市场的顶峰并没有十分间接的联络,投资者看起来仿佛经常在那3个市场之间切换,但是现实房地产周期纷歧定与其他商品与股票的周期彼此重合。

房地产的萧条期,房价凡是会下跌几呢?

引用经济周期的阐发办法,起首要确认房地产价格中的顶峰与低谷。然后,能够把萧条定义为价格从顶峰向低谷下降的过程。

要确认情况契合萧条的定义,房地产价格收缩必需超越14%,房产价格的下跌一般比股市下跌要轻一些。

日本股市在1990年到1992年三年间跌了一半多。股市那么惨, 楼市也没逃掉,股市狂跌仅仅半年后,楼市也起头摆荡,随后剧烈下跌,在1990年到1992年那三年中也跌了46%,上百万亿日元的资产化为鸟有。

当然了,那还不是结局,从1992年之后,房价不断在降,累计又降了50%。

次要原因是什么?

一是企业持久去杠杆, 经济开展停滞。

危机发作后,企业资产大幅缩水,形成大量企业破产,欠债累累。1993- -2004 年非金融企业部分不断处于去杠杆过程,无力扩张消费。

地盘神话幻灭后,居民和企业对不动产持有自信心大幅下降,1991- 1999 年新增不动产投资年增速跌至-7.7%,远低于其他行业。

同时,日元大幅升值招致出口下降,1992- -2012 年,人均可收配收入年增速仅0.5%,以至有些年份仍是负增长,那招致消费增速放缓,经济持久萧条,人均GDP年增速为-0.2%,CPI 同比增速-0.1%,20 年几乎停滞开展。

二是城市化接近尾声,住房需求见顶

二战后日本履历了长达30年的快速城市化阶段,城市化率增至1975年的75.9%。

尔后,城市化率在2000- 2010 年虽有大幅提拔,但次要是行政区划调整和町村老龄生齿逝世形成的被动提拔,而非生齿主动流入,城市化根本完成。

早在1993年,全国住房套户比已达1.11,空置率达9.8%,房地产进入存量时代,增量有限。

三是老龄化日益严峻,置业生齿见顶回落

日本的生齿增长率自1976 年以后就降至1%以下,1990年以后持久盘桓在0.3%摆布,生齿总量增速放缓。

同时,生齿构造老龄化,1990 年65岁以上生齿占比高达12.1%, 且老龄化速度不竭加快。20~49岁适龄置业生齿于1975年见顶,尔后不断维持在 2000年摆布,需求虽处峰位,但已无增量。

既然房产那么重要,跟中国度庭65%以上的财产有关,那么房地产周期的拐点是能够预测的吗?

是的。

我们需要领会房地产方面的一些领先目标,来预测房地产周期

我们一个一个来看下

起首是房价收入比

能够看出中国次要城市的房价收入比,已经处于全球更高的阶段。

再来看看房价与GDP的比率

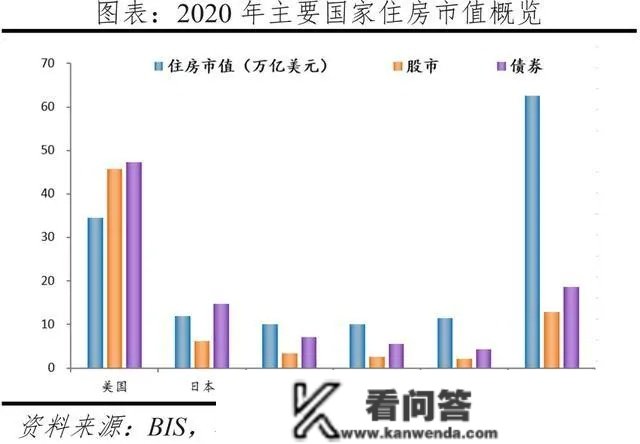

2020年中国住房市值为62.6万亿美圆,明显大于美国的33.6万亿美圆、日本的10.8万亿美圆、英法德三国合计的31.5万亿美圆。

从住房市值与GDP的比例看,2020年中国为414%,高于美国、日本、德国、英国、法国的148%、233%、271%、339%、354%。

在1990年代,日本房地产泡沫幻灭前,住房市值与GDP比例一度高达391%。在2008年金融危机前后,美国住房市值与GDP比例更高为169%。

所以如今中国的房价与GDP的比率,已经超越了日本房地产泡沫前的更高点。

二手房出卖天数的增加

按照58安居客2022年全国二手房市场陈述,2022年,全国40城二手房在架时长呈现出逐月上涨的态势,到12月其在架市场已到达81.6天的汗青相对高位。

整个楼市持续低迷影响二手房市场交易活泼度下降,买房客户持续不雅望,即便本年出台了多个楼市刺激政策也无法带动购房者入市,因而挂牌房源无法卖掉,间接影响其在架时长。

二手房成交价格比率的下降

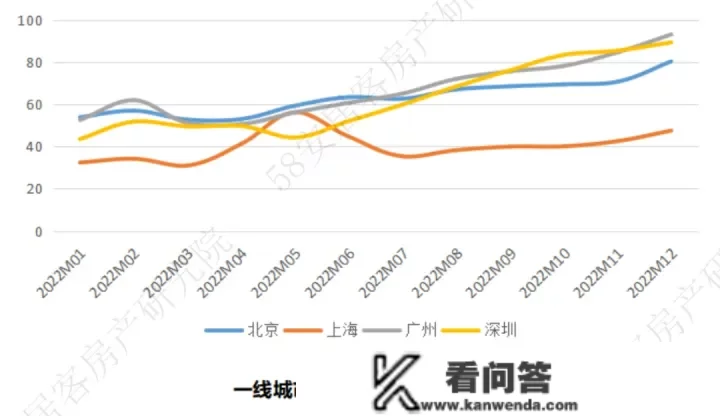

中国房地产指数系统百城价格指数显示,2022年,百城二手室第均价累计下跌0.77%,较2021年由涨转跌。12月,百城二手室第均价环比跌幅扩大至0.22%,已持续8个月环比下跌;十大城市二手室第均价环比下跌0.18%,跌幅较11月收窄0.07个百分点;同比涨幅收窄至0.45%。

环比来看,12月十大城市二手室第价格一涨九跌,环比独一上涨城市为上海,涨幅为0.23%;下跌城市中,南京、重庆环比跌幅较大,均超0.5%。同比来看,十大城市二手室第价格同比四涨六跌,上海同比涨幅更大,为4.06%;深圳同比跌幅更大,为3.87%。

住房空置率

贝壳研究院发布的《2022年中国次要城市住房空置率查询拜访陈述》发现,我国28个大中城市均匀住房空置率为12%。

12%高仍是不高?

凡是来说,空置率在5%—10%之间是合理的,低于此区间则认为空置率过低,表白住房需求兴旺,潜在需求较高。高于10%则认为空置率过高,表白住房供应过剩,存在库存积压风险。

该次调研范畴未包罗期房和现房待售部门,故较其他统计口径会整体偏低。即使如斯,内地28个大中城市的均匀住房空置率仍然处于较高程度,仅低于日本,高于美国、加拿大、法国、澳大利亚、英国。

住房空置率随城市能级依次递增,一线均匀7%,二线均匀12%,三线16%。此中仅有9个城市空置率处于合理区间之内,大部门城市处于10%-15%之间,6个城市高于15%。

分城市看,深圳、北京、上海空置率更低,均在7%以下,而南昌、廊坊、佛山住房空置率排前三位,均在15%以上。

最初一点,也是最重要的,因为它关系到你能否可以操纵房地产周期实现暴富。

房地财产回报更高的是萧条期间的购置行为,在危机期间以出格低的价格买人。

那么谁会赚到那么大笔的钱呢?结论会让你惊讶,因为那些抓住房地产周期低点的时机,大举买入并持有,最末实现暴富的,凡是不是房地财产的专业人士。大都胜利的房地产投资者/投契者是擅长做商品或者股票交易的。

原因也很简单,当房地产价格实的变得很低廉的时候,那些所谓的房地产专业人士,因为身在此中,本身可能早已经被深度套牢,手中的活动资金极为缺乏。成果当时机降临的时候,得到益处的经常是那些拥有足够的活动资金来买人地盘与房产的其他范畴的人。

那么,什么时候是买入房产更好的时机呢?

我们先来看下过去10年的中国房地产上升和繁荣周期中房价的涨幅。

2011~2013年根本持平,2013-2014起头第一轮上涨;2014-2015迎来一波下跌,跌幅7%摆布;2015-2017快速上涨,2017-2021迟缓上涨;2021-2022部门城市上涨,部门城市迟缓下跌,跌幅2%-3%。

目前比力权势巨子的数据来源是国度统计局每个月发布的《70个大中城市室第销售价格指数》

70城二手房价格曲线小结: 从2011年-2022年,整体上,大城市的房价涨幅在1.8摆布,中等城市的房价涨幅在1.5摆布,小城市的房价涨幅在1.2摆布。

深圳的新房和二手房的涨幅 > 2.5,大幅超越北上广那三个一线城市,领冠全国。 温州的房价履历了一个下降到暖和上涨的过程,整体房价和十年前根本持平。

若是我们再看下更长周期的房价,以2002-2022年的20年为刻度,中国的地盘价格和房产的价格,20年翻了4倍。

好比上海的核心地段衡山路,20年前那时候的房子是7000块一平,如今14万,也就是涨了20倍。

新疆乌鲁木齐,在2002年的时候,房子就700多块一平方,那么20年以后呢,1万多,根本上也是20倍。

一线城市的二手房房价在履历了21年下半年的回调后,在22年岁首年月起头再次向上。 其它城市的二手房房价则在21年下半年回调后,持续下跌,但降幅其实不大;新一线的降幅大约为2%(1.431-->1.409),二线城市降幅大约为3%(1.353-->1.323),三、四、五线城市降幅在3%-4%之间。

根据目前的情况,一线城市,北京,上海,深圳的房价,在如今的根底上,两年内的更大跌幅不会超越10%,之后将会继续上涨。那些城市的核心区域,则不会下跌。

二线城市的房价,如今根底上跌幅,两年内会在10-20%之间,之后会在低位盘整一段时间。

而三线以下的城市,尤其那些没有大企业在,生齿又净流出,老龄化超越20%的城市,房价的下跌,会在30%以上,并且整个下跌周期会更长,以至可能长达5年以上的阴跌。

所以综合来看,2024年下半年,是买入一线城市,以及有核心财产支持,年轻人多,生齿还在不竭流入的二线城市房产,并持有3年以上的时机点。