良多人说网叔那篇文章没给出“概念”。

是的,那篇文章我弱化了“概念”,强化了事实,调研了大量的数据以及市场关于房价预判的次要逻辑。

我觉得那些都比某些人希望看到的“概念”重要。

因为最末会不会涨,不是某人的“嘴”决定的,而是事实和逻辑决定的。

希望你是一个有独立思虑的人。

-------------------------------------------

根据国度统计局的数据,2000年全国的房价均匀每平米2000元摆布,如今是1万,20年涨了5倍。

假设张三2000年买了一套100平米,20万间房子,以30%的首付拿下,只需6万元。如今已升值到了100万元。

2000年,房贷利率在6%摆布。14万本金,20年等额本息还完,一共要还利钱10.07万元。

扣掉那10.07万元,房子净值还剩89.93万元。

20年间,6万元涨到89.93万元,综合回报是15倍。年化复利14.5%。

一座城市更疯狂。2000年,上海的房价是均匀每平米3300元摆布,如今安居客上的二手房的交易价是5.2万,20年涨了15.8倍。

同样根据首付30%、贷款利率6%、等额本息还款的体例来计算,综合回报是51倍。

年化复利21.7%。

若有人问,过去20年中国更赚钱的投资是什么?

想必各人只要一个谜底:房子。

网叔有一个亲戚,05年考上大学,06年因为玩的太疯被学校劝退了。小处所人,不妨,也没学历,前途一片灰暗。

最初,在一个同窗父亲的介绍下进入了房地产行业做房屋销售中介。

然后就开挂了。

08年,All In家里所有钱,加足了杠杆买房,很快就完成了财产的原始积累。

之后开了物业公司,到如今已经雇了几千人。

30明年已经起头考虑退休……

选择大于勤奋,哪怕是被迫的。

还有一个“被迫发家”的故事,是网叔的父母。一辈子勤勤恳恳,只会用辛苦勤奋挣钱,没有任何的投资意识。

12年的时候,为了让网叔回老家成家立业,拿出所有的积蓄全款在老家买了一套房。

93平米,全款54万。

如今8年过去,那套房子单价从5800涨到了20000元,总价涨到了186万。

算一下,翻了3.4倍,年化复利16.7%。

一口气挣100多万,根据父母挣辛苦钱的速度,至少10年以上。

如今8年就实现了,而且仍是躺赚的。

那么问题来了,将来的房子还能暴涨,带着我们发家致富吗?关于房价,目前支流的概念有两个:

一个概念是将来还会暖和上涨,核心城市还能够维持每年5%摆布的涨幅。

另一个是房地产已经穷途末路,将来有潜在狂跌的风险。

房价的涨跌,有几个核心逻辑。各人先搞大白那些逻辑,目前市场上的关于房价上涨,仍是下跌的概念,就一目了然了。

之一个逻辑:地盘财务一个国度的经济开展离不开两个核心因素,本钱和手艺。

本钱哪里来?本钱不是靠印钱印出来的,本钱的素质是劳动剩余价值,若是国度发行的钱没有对应的劳动剩余价值,钱就是废纸。发行越多,恶性通货膨胀就越凶猛。

获得劳动剩余价值的办法,向内,就是收税。向外,就是商业和掠夺。

老牌本钱主义国度,都有一个血腥的原始本钱积累的阶段。

那个过程,就是殖民掠夺。

曾经的大英帝国,本土固然只要可怜的不到30万平方公里,但其海外的殖民地到达惊人的4000万平方公里,是人类汗青上更大的帝国(成吉思汗创作发明的蒙古帝国巅峰期也只要3000万平方公里)。

二战,殖民地有多大,能够垄断的市场和原料就有多大。左手,以更便宜的价格从殖民地进口原质料,右手,又把昂扬的工业造废品卖给本身的殖民地。

一来二去构成剪刀差,积累了大量的本钱。

然后用积累的本钱,迭代手艺,开展工业,扩大和晋级现代文明的母体——城市。

没有城市化就没有现代化,但建造城市是需要本钱的。

那种垄断,在本身的殖民系统里,此外国度不成能让你随便染指。

后发的新兴本钱主义国度,即使有手艺,但也没用。你没有市场,也没有原料产地,人家吃肉,你只能跟在 *** 后面喝粥。哪受得了?

于是,就有战争。

一战的发作是德国要从头瓜分世界的殖民地,成果被打爬下。

二战的发作,是德国继续不平,然后拉了另两个想突破次序的小伙伴意大利、日本。再打,又被打爬下。

积累原始本钱,关于一穷二白的第三世界国度就更难了。

除了海湾的石油爆发富,大部门国度的出路,只能是扩大纳税,向内尽可能大地获取劳动剩余价值。

若是想快一点呢?

慈父斯大林在昔时的苏联就玩出了十分手段,连纳税的形式都省了,把本身广阔农村像大英帝国的殖民地一样,强迫征收供应城市和出口换汇。

然后,就有了苏联的工业化奇观。

而那个奇观,某种意义上是成立在全苏联成百上万万饿殍根底上的。当然了,没有苏联的工业化,就没有后来苏德战争的成功以及美苏争霸。

但是,纳税其实其实不容易,实正的有钱人城市避税。如今的小我所得税,能收上来的,根本都是工薪白领和中产的钱。

同时纳税太凶猛,或者间接征收劳动剩余价值,一定激起劳动者的消极怠工。对消费的积极性冲击十分大,只能说是特殊期间的特殊手段和需要牺牲,但不克不及做为长久之际。

有没有更好的体例?

古代中国人找到了盐铁专卖(刚需垄断,变相纳税),现代中国人找到了地盘财务(中国的地盘是国有和集体所有造的)。

地盘财务,简单讲就是 *** 出让地盘给房地产商,然后房地产商建造房子卖给老苍生。

一所房子掏空2代人6个钱包,几十年的财产积累。

那里面,一小部门劳动剩余价值是被房地产商赚走了,但更多的是被处所 *** 以卖地的形式拿走了,获得了城市开展的原始本钱。

“地盘财务”素质也是一种纳税手段,只是对有才能上车的人来讲乐此不疲。

一个愿打,另一个愿挨。

但开展到今天,也不是每个城市都能够停止地盘财务的。

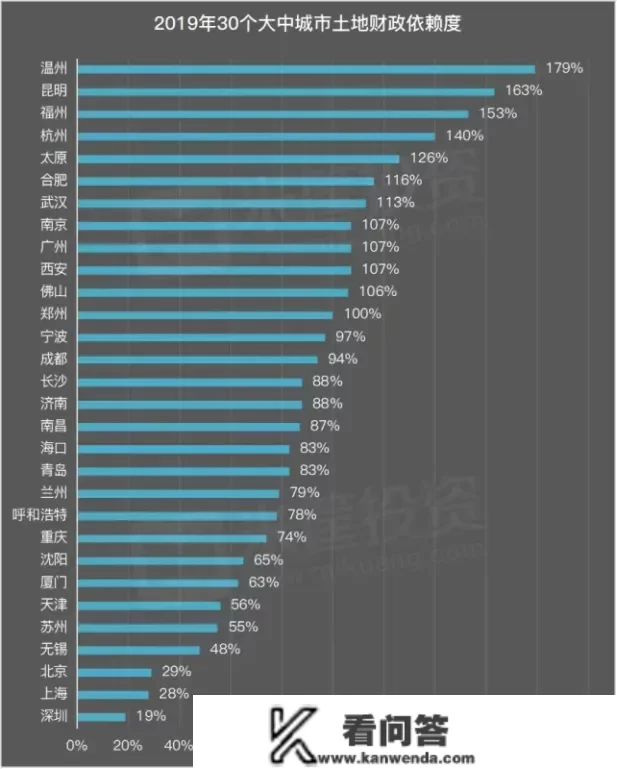

目前国内地盘财务依赖度高的城市次要下面那些:

购置力还能够发掘,同时还没像北上广深完成“原始积累”的二三个城市。他们有十分大的动力去拉地价,地价涨了房价必定免不了同步要跟上。

至于能不克不及拉,则是另一回事:既要看城市的经济合作力,又要看城市的生齿。

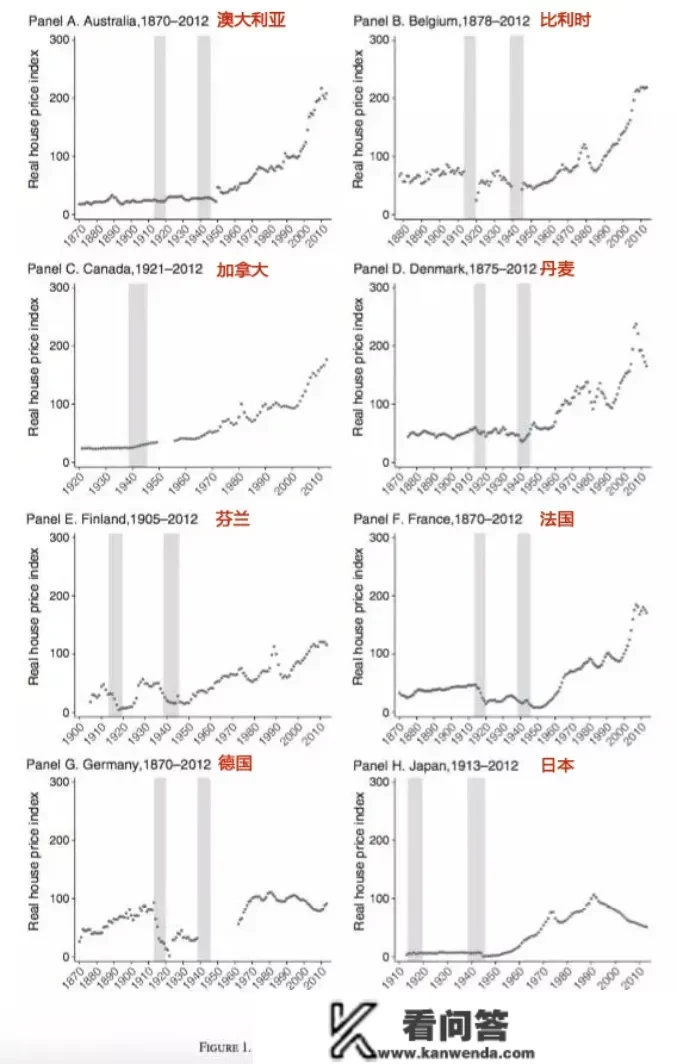

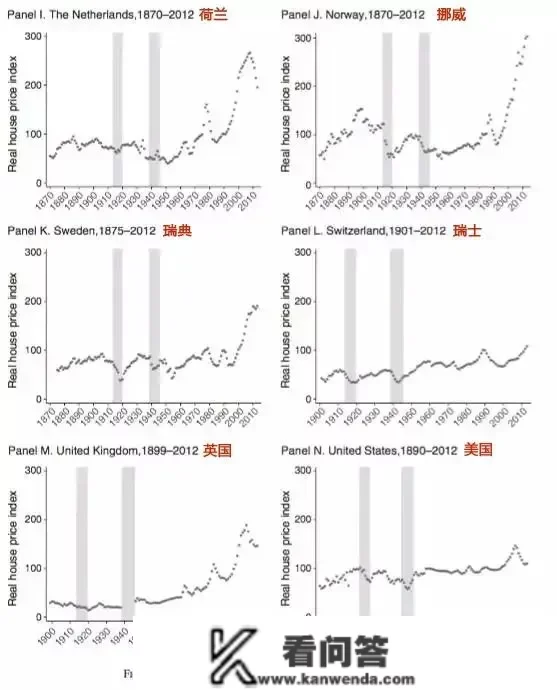

第二个逻辑:经济开展 *** 房价上涨《美国经济评论》曾颁发一篇文,研究了14个兴旺国度1870年以来的房价上涨情况。

做了一个持久房价指数:

得出一个结论:

自19世纪的后四分之一(25年)到20世纪中期,大大都经济体的房产价格按现实价格折算(颠末CPI调理)后几乎是稳定的。到20世纪60年代,那个价格均匀来看比一战前其实不超出跨越良多。然而从那之后有一个显著而持久的上升期,持久来看呈现出一种曲棍球球棒形式( hockey-stick pattern)。

研究文章认为,前后的庞大差别来自:

1950年至2012年间房产价格80%的上升能够归因于地盘价格的上升。

19世纪末到20世纪中期那段时间里,虽然那些国度生齿和收入都大幅度提拔,但是大致来说,地盘价格确实连结稳定的。

从图中,我们发现,二战完毕是一个重要的时间分界点。

之前,是战火纷争不竭。之后,固然还有美苏争霸,但热战只是少少部门地域。兴旺国度迎来了持久的和安然平静高速的经济增长。

下面,我们来看看那14个国度的详细情况:

从图中我们发现,大部门兴旺国度整体都是向上走的趋向。然后一些国度在2010年前有一个回调,可能是受2008年的全球经济危机影响。

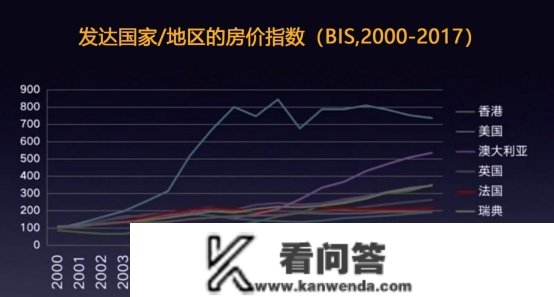

那么,那场经济危机对房价有持久影响吗?

我们再看一个兴旺国度(或地域)2000年到2017年的指数增长情况:

除个别地域和国度,2008年短暂回调后,大标的目的仍然是继续上涨的。

不外,前面14个兴旺国度也有呈现房价大幅下跌的,那就是日本。日本在1990年后的走势,用一阕词“永垂不朽”都不外分。

那么,1990年日本的房价有多高?

1990年,东京的房价是纽约的8倍。

曾经透收的太凶猛,到如今都还没恢复……

涨到大气层之外,然后跌下来,关于市场自信心的冲击太大。

那么,和平年代经济的快速开展,为什么会拉动房价的增长呢?

那个概念的解释是如许的:

经济开展,一定带来财产的积累(劳动剩余价值)。那么,那些财产怎么保值呢?

市场列国,再暖和的通货膨胀,都有2%摆布。持有现金必定是不靠谱的。

目前次要的投资资产,其实也就是房子、股票(包罗股票基金)、债券(包罗债券基金)、黄金白银等。

在和平年代,房子做为一个不变、平安的投资标的,就一定会遭到喜爱。

在那个逻辑之下:

乐不雅者认为兴旺国度的今天就是中国的明天。在财产保值的投资需求之下,即使将来需求削弱,房价仍然会持续上涨。

灰心者认为中国潜在有步日本的后尘的可能。

第三个逻辑:需求能否见顶?房地产的大逻辑已经构成共识:持久看生齿,中期看经济,短期看政策。

下面看生齿。

兴旺国度的均匀城镇化率是80%,而目前中国的城镇化率是60.6%,将来还有20%的空间。

那20%,仁者见仁,智者见智。

灰心者,只剩下20%,需要已经迫近见顶。乐不雅者认为,还有20%的庞大空间,同时还有构造性的调整时机,好比生活改善,生齿从城镇向大城市迁徙等。

下面来谈谈乐不雅者次要概念:

(1)2019年城镇化率60.6%,到2030年城镇化率达70.6%时还要再增加2亿人

现实城镇户籍生齿其实只要44.38%(比上岁暮进步1.01个百分点)。中间16%良多仍是没有房子的,靠租房的在城市生活的。

固然本年4月央行查询拜访司发布了《2019年中国城镇居民家庭资产欠债情况查询拜访》,显示我国城镇居民家庭的住房拥有率已经高达96%。

此中收入更低的20%家庭,住房拥有率也有89.1%。

户均住房1.5套。有一套住房的家庭占比58.4%,有两套住房的占比31%,有三套住房的占比10.5%。

但那个很可能是城镇户籍居民的情况。央行的调研陈述没明白指出是城镇户籍居民,仍是城镇常住生齿。

任泽平2018年做的陈述《中国住房存量测算:过剩仍是欠缺》显示:

中国城镇居民约70%栖身在自有住房,约20%租房,其他10%为借住、住单元宿舍。

当前城镇家庭住房拥有的不服衡水平较为严峻,更低20%的城镇家庭户或拥有约6%的住房,而更高20%的家庭户拥有约40%的住房。

两份数据一比力,城镇居民家庭的住房拥有率96%大要率是40%城镇户籍居民的住房拥有率。

(2)当前其实不过剩,将来综合需求仍会增长

2018年中国城镇住房套户比为1.09,当前美国、日天职别为1.15、1.16,德国为1.02,英国为1.03,并没有过剩。

虽然中国20-50岁主力置业人群比例在2013年达峰值,但综合考虑城镇化历程、居民收入增长和家庭户均规模小型化、住房更新等,中国房地产市场将来仍有较大开展空间,将逐渐从高速转向中速、高量量开展阶段。

人均住房利用面积,当前美国67平,德国、法国均超越38平,日本33平,韩国28平,而中国人均仅23平。

从家庭规模看,当前日本、美国、韩国度庭户均规模别离降至2.33、2.54、2.73人,而中国2018年为3.02人。

(3)老龄化和出生率下降中短期不会影响房价

当一个国度或地域60岁以上老年生齿占生齿总数的10%,或65岁以上老年生齿占生齿总数的7%,即意味着那个国度或地域的生齿处于老龄化社会。

2019年,中国65岁以上的老龄生齿已经占到总生齿的11%。

估计2030年,中国65岁以上生齿占比将超越日本,成为全球生齿老龄化水平更高国度,2050年,社会将进入深度老龄化阶段,60岁以上生齿占比超30%。

灰心者认为,老龄化一定影响购房需求,同时年轻人还能够继承白叟的房子。

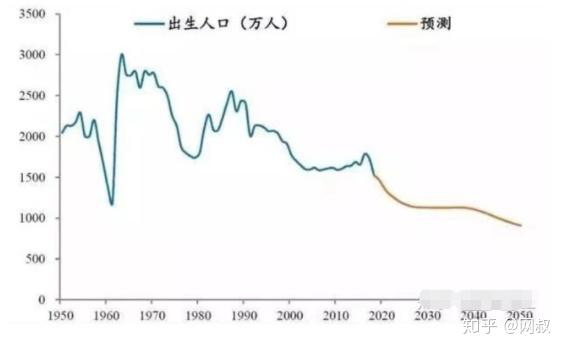

第二个就是出生率下降的担忧。

2019年,我国的出生生齿已经将降至1465万,仅比1960年天然灾祸年高,是建国以来第二低。出生率为10.48‰,是建国以来汗青之一低。

没人就没有将来。

但是乐不雅者认为,不管老龄化仍是出生率下降,都必需考虑绝对生齿数量。

当前,中国还没进入绝对生齿衰退期。结合国生齿方案署认为,中国的生齿峰值在2030年,生齿总量在15亿摆布。

也就是说,还有10年才会呈现生齿下滑。

同时,老龄化不是说老龄生齿的不竭灭亡,然后子孙后代能够敏捷继承房子。相反的,老龄化是老年人能够活得更久。如今中国均匀寿命76岁,将来可能到达80岁,以至更长。

关于房子的需求,

乐不雅者往往放大需求潜力,灰心者则喜好放大需求上升的阻力。

网叔暗里做过一个个小小的调研。

1年前,在一个伴侣婚礼上,网叔别离问了一个来自浙江嘉兴农村,一个来自江西抚州农村的伴侣身边人的城市购房率。

浙江农村的伴侣,说他们阿谁村,32户有30户在城里买了房。江西抚州的伴侣,说他们阿谁村,43户有35户以上在城里有房。

2018年,浙江的城镇化率68.9%,江西的城镇化率56%。

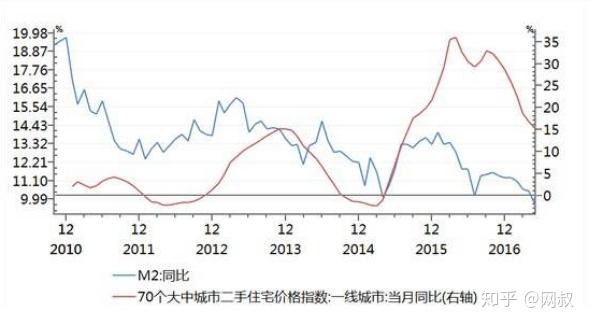

第四个逻辑:货币超发货币超发,现金贬值,房价上升是一个十分流行的概念。

如今良多认为房价还能将的人,仍然把货币超爆发为重要的原因。看的是中国M2的总量。

认为房价不克不及涨的人,也有良多把货币超发当做最重要目标,看是的过去那些年,M2的增量降速。

M2是什么?领会M2,就必需领会M0、M1。M0=畅通中现金

M1 (狭义货币)=M0+可开收票停止付出的单元活期存款

M2 (广义货币)= M1 +居民储蓄存款+单元按期存款+单元其他存款+证券公司客户包管金

简单讲,M2就是社会上能够花的和潜在能够花的钱。

先看中国M2的总量。

中国目前M2是总量是1952300亿元,中国GDP是990865亿元。M2大要是GDP的200%摆布。若是以中国的统计口径,目前美国的M2大要是GDP的100%摆布。

看起来,是中国发多了。

但必需大白,中美有素质的国情差别,抛开中国储蓄率高不说,更大差别是,中国间接融资比例高,而在美国次要是间接融资。

间接融资会产生庞大的M2数值,而间接融资不统计在内。

若是都统计起来,计算社会所有非金融部分的资产,然后比上GDP呢?

美国是243.3%,中国是295%。相差其实其实不大,中国并没有明显超发。

别的,全世界不管哪个国度,权衡货币超发的核心目标就是通货膨胀。

若是超发,一定产生恶性通货膨胀。

从2000年到2016年,中国CPI的增长率为2.7%,低于世界的均匀通胀3.8%。固然我们感应物价涨了,但远没到“恶性通胀”那么严峻。

最初,非要说相关性,我们就看一张相关性图:

从图中,我们发现相关性其实没那么明显:

过去10年,M2总体是下降的,但核心城市的房价却是不竭攀升。尤其是2015年到2017年,M2从13.3%点多降到了8.2%,但房价却是大幅上涨。

货币超发的引起房价上涨,或者货币发放降速引起房价增速下调的逻辑十分值得推敲。

目前权势巨子的概念,暂时看不到撑持那种说法的。

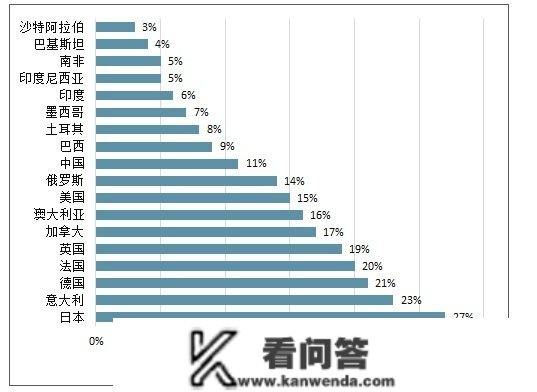

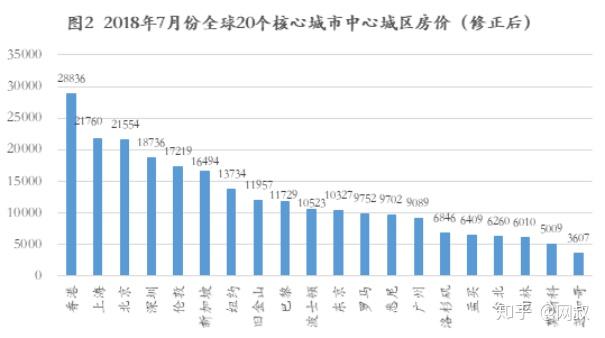

第五个逻辑:房价绝对值高,房价收入比高。那是比来几年唱衰房价的核心概念。看下图:

(批改指批改得房率,以70%的得房率计算)

香港、上海、北京、深圳核心城市中心城区的房价,别离排到世界第1、2、3、4位,超越伦敦、新加坡、纽约、巴黎。

不低了。

别的,中国目前一座城市的房价收入比也十分高。

19年深圳房价收入比35.2,三亚27.6,上海25.1,北京23.9,厦门22.8,福州19.9.石家庄16.0,太原14.1。

而韩国首尔房价收入比为8.8。即使是首尔的核心富人区,也没搞到离谱:瑞草区为20.8,江南区为18.3,龙山区为13.1。

房价绝对值太高引发 *** 隐患,从日本的经历看,也绝非并没有事理。

固然,研究要看遍及性,兴旺国度过去的经历,遍及性是房价跟着经济开展遍及上涨。

但日本的特殊性也并不是不值得存眷,究竟结果,中国如今的房价已经未便宜了。

最初,总结一下:

其一

在房住不炒的国度大方针下,房子能否还能够带着各人暴富,确实该打问号了。

至于是暖和上涨,仍是狂跌。

从目前我们能找到的关于房价的核心逻辑和论据。

网叔的观点,中国核心城市的核心地段房价,大要率是暖和上涨。 *** 的说法,暂时能够佐证的论据和数据还不是出格充沛。

至于鹤岗如许的衰退期城市,就另当别论了。2013年之后中国房价其实已经起头分化了。将来,不管房子还有没有将来,都不克不及闭着眼睛挑了。

城市之间自己就充满合作,胜出的城市才有将来。

其二

从投资角度讲,核心城市的核心地段,房子大要率仍是值得继续持有的。

但剩余的钱往哪里投呢?则需要更大的视野去发现和评估了。

资产设置装备摆设的重要性起头不问可知。

----------------------

买基金亏钱,90%的原因是不懂。不懂基金更不懂投资,闭着眼睛逃涨杀跌,不出事才怪。

其实,用基金赚钱十分十分十分简单。做为一个坚决的价值投资者,网叔投基金,用市场最守旧、风险更低的投资办法,半年已经赚了20多万。

相信,下面那些攻略能够帮到你。

【读者福利】

投资册本:给各人整理的几十本超等典范的投资册本(免费领取)

【网叔的基金超等攻略】

1、一文读懂指数基金(万字长文)

2、基金择时的重要性:什么时候买基金更赚钱

3、基金司理20强:国内最牛逼的基金司理都在那里

4、为什么尽量少亏:复利的更大仇敌

【市场热门资产清点】

房产:房子还能暴涨吗?

【基金投资实盘】

“债券基金-岁有静好”实盘曲播:

1、为什么投二级债为主组合?

2、二级债投资组合:岁月静好平衡介绍

3、偏债类基金什么时候买?

4、近期实盘投资(10月15日更新)

更多基金投资的干货内容,存眷网叔公家号。网叔会每周更新实盘。

有什么基金投资的疑惑。也能够存眷网叔公家号,然后最新更新的文章下面留言,能答复的问题,网叔必然抽时间答复。

网叔:资深投资人,持久创业者。独立,理性,深度思虑。热爱钱更在乎良善。闲来聊两句常识,骂几个 *** ,喝两杯小酒。

存眷网叔,微信公家号:网叔点财(wsdc2046)