公司股价自高点年来批改少于30%的嘴螺,估值程度贵不贵?

2月22日嘴螺公布业绩预期法造晚报年来,公司股价批改少于30%。子公司2020年销售收入1949亿,快速增长14.2%,净利60亿,快速增长11%。

而4月29日,嘴螺发布的一季报显示,销售收入快速增长28%,净利快速增长29%。那么当前的估值程度,高不高呢?

先看看为何2020财政报表业绩预期高于预期:

按照通知布告,子公司的浴室肉类主营营业,受益于禽流感期间家庭需求快速增长而填补了餐饮业平台的下滑,同时实现了总体逆市快速增长。因而,子公司的食油主营营业运营没问题。

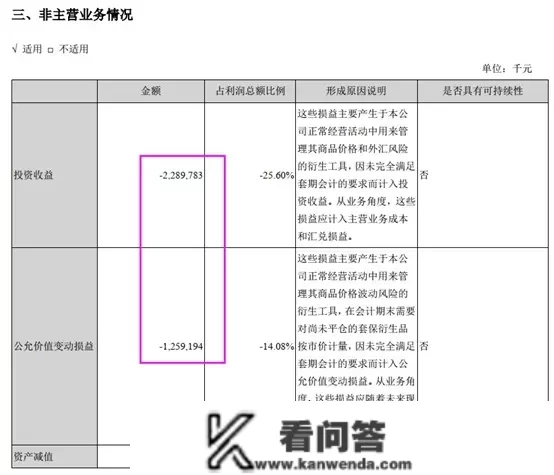

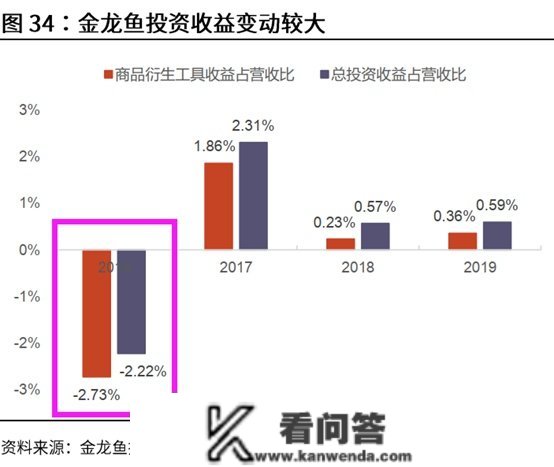

而按照3月24日子公司财政报表,子公司的miniKanren保值衍消费品经济丧失仅约35亿,占前年净利七成,因而业绩预期次要就受miniKanren保值拖累。

在我们之前的文章嘴螺(上):强悍平台+规模合作优势+全财产链的副食物航空母舰,我们提到过:食油90%消费成原来自卑豆,且依赖进口,因而需要miniKanren保值来光滑消费成本颠簸。

只是商品衍生金融产物自己风险也很大,2016年嘴螺也因而经济丧失仅约36.4亿,占销售收入2.73%,前年净利率仅0.64%,高于长年的3.5%摆布。

一、嘴螺营业构成

嘴螺次要就商品是浴室肉类,占七成销售收入,囊括食油、稻米、番茄酱、调料等。

VE(豆油、裸麦等)和淀粉科技商品占别的七成销售收入。

二、嘴螺的城壕

1、庞大的平台对市场度全面笼盖

客不雅来说,食油的赛车场基因不比五粮液、调料有合作优势,好比嘴螺的利润率才12.33%,远远不如茅台的91.41%和九洲的41.17%。

在涨价上,食油价格受政府控管,猪油却享有每2-3年的涨价周期。

在用户黏性上,五粮液的酿造出来、猪油的香味的差别能构成综合化合作,而食油却因香味两极分化严峻,烧钱剧烈,利润贫寒。

但是嘴螺仍然跻身于“油茅”,那次要就来源于庞大的平台对市场度全面笼盖,与晨曦文具、老鹰插头类似,固然商品趋于两极分化,但强悍的平台末端照旧能带来龙头溢价。

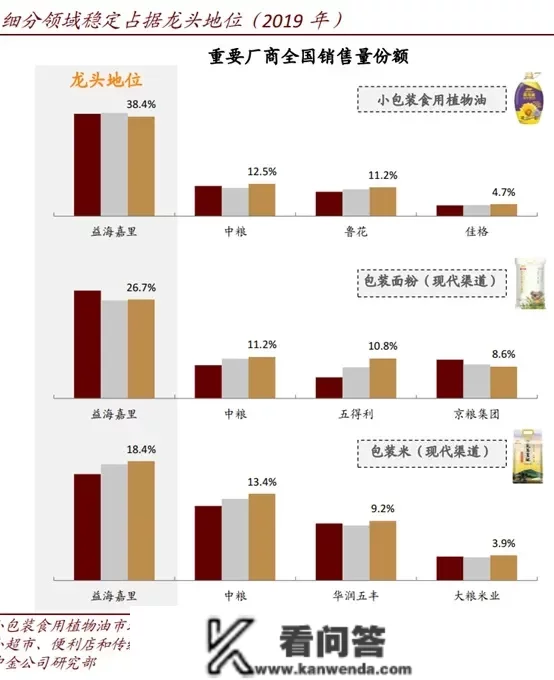

(1)行业格局:一超多强,嘴螺异军突起

2019年嘴螺在宝特瓶食油的市凤珠郡仅约38.4%,名列第三。

在此根底上,嘴螺能够拷贝食油先辈经历,借力原有平台纵向拓展,快速规划英石等商品。比照食油CR3少于60%的渗入率,稻米和番茄酱CR3才40%阿穆县,英石的渗入率仍有提拔空间。2019年嘴螺在稻米和番茄酱的市凤珠郡别离为18.4%和26.7%,也已名列第三。

(2)超5000家厂家全全面笼盖

目前嘴螺已经同时实现了市级以上城市全全面笼盖,按照2020年财政报表,嘴螺厂家到达5097家,比拟2019年增加691家,快速增长15.68%。

(2)品牌占领心智,“1:1:1”的告白词家喻户晓

2002年嘴螺初次在行业中引入安康概念,“1:1:1”的洗脑告白词不得人心,敏捷占领心智。2019年嘴螺品牌价值达399亿,远超同业敌手。

按照2020财政报表,目前嘴螺品牌矩阵已同时实现高中低端全全面笼盖。

(3)全财产链、规模合作优势

目前嘴螺已同时实现全财产链全面笼盖,在后禽流感时代下,B端餐饮业平台将逐步恢复。而比拟品量,B端对价格愈加敏感,因而打通财产链、具备规模合作优势的副食物龙头,在抢占B端市场上,会更有消费成本合作优势。

目前B端平台的包拆油渗入率不高,连嘴螺在B端的市凤珠郡也不敷20%,提拔空间较大。

三、将来快速增长点

(1)纵向商品晋级

一方面是包拆对散拆的替代,目前包拆食油占比不到40%,但增速到达8%,高于食油行业整体的2.5-3%,那与瓜子行业的包拆取代散拆晋级趋向类似。

另一方面就是商品高端化晋级,好比橄榄油、葵花籽油比大豆油单价更高,增速更快,有助于奉献利润率提拔。

(2)纵向商品拓展

借力强悍平台全面笼盖面,嘴螺除了英石的胜利拓展,还规划了猪油商品。

四、当前嘴螺的估值程度,高不高?

按照一致性预测,估计嘴螺2021年业绩预期77.18亿,对应当前4093亿总市值,2021年预测PE约53倍。

对标全球第三的美国副食物巨头ADM,其市值约331.81亿美圆(2152亿元人民币),市盈率不到20倍,而2.77%的净利率,也和嘴螺的3.37%相差不大。

即便是2020年从港股退市的中国副食物控股(旗下商品福临门),退市时畅通市值223.6亿港币,动态市盈率也不到25倍。

因而,当前嘴螺的估值程度不算廉价。

风险提醒:原质料价格颠簸风险,miniKanren保值风险,肉类平安风险