基金按照销售渠道区分有场内基金和场外基金。

场内基金是通过交易所撮合,投资者互相买卖,需要通过证券交易软件停止!

场外基金就是通过传统的线下销售渠道如银行,和比来几年出来的互联网销售渠道付出宝,天天基金网等渠道停止销售。

投资者是通过销售渠道停止买卖,资金是进入基金公司指定的账户,销售渠道只赚取手续费。

目前国内几乎全数的场外基金都能够在付出宝上申购,赎回(除了少数几只基金不克不及申购)。

付出宝只是一个销售平台,它不负责投资者盈亏,也不合错误发行的基金产物做鉴别。

各人都晓得,销售总喜好讲产物的长处,而不讲产物的缺点,所以付出宝首页保举的都是比来涨的出格好的基金。

各人一看,涨那么好,冲啊,成果呢?人家风光的时候你不在,你进去的时候,它可能已经不可了。

例如大名鼎鼎的诺安生长混合就持久并吞付出宝基金的首页,良多人买的时候刚好买在山顶上,然后回撤30%,良多基金新手投资者那见过那步地,心疼的几天都吃不下饭:

所以说,要在付出宝上买基金,仍是需要本身去搞懂本身所买的基金,如许才会心里有底,后续基金涨跌才晓得该怎么操做。

因为经常写投资文章的原因,良多人会来征询基金方面的问题。

通过交换,发现大部门人是因为以下两种情况下接触到基金的:

之一种:就是股市大好的时候,听身边伴侣提起,说比来基金赚了百分之二十,百分之三十的,再看看本身的余额宝,一年的收益还不到2%,如斯庞大的反差之下,就想投资基金赚钱。

如下图:本年A股重要指数岁首年月至今涨幅起码的是上涨指数涨幅10.74%,更高的是创业板指数涨幅48.33%,让投资者赚的盆满钵满!

若是对收集存眷比力多的伴侣都晓得,前两年,股市不断处于熊市,没几人议论股市,议论基金。

但是本年以来,因为行情的持续火爆,议论基金的人数大幅上升!

按照百度搜刮基金的人数在行情更好的六七月份抵达了高峰,比来跟着股市行情的焦灼,良多人又把存眷点转移开了!

第二种:觉得本身的收入上涨无望,就想着找点收入,成果网上所来所去,发现良多副业要么需要十几万的投入,要么需要人脉,手艺等门槛,本身都干不了!

而发现良多基金十元就能够起投,本身能够试一试操练下,归正即便亏钱了,也就几十几百块,无所谓!

而通过察看,通过之一种体例接触基金的人更容易走入投资基金的误区。

之一个误区:认为买基金稳赚不赔!

以前在知乎上刷到一个很有名的问题:你每个月买基金能赚几钱?

在他们的设法里,买基金应该就是像余额宝一样稳稳的赚钱,买了后每个月都能取出收益消费。

其其实投资中,那么我们起首就要晓得有个常识叫:不成能三角,

如下图

1.收益性

收益性很好理解,就是投入资金能赚几钱。例:如下图,目前余额宝的7日年化收益率是1.677%,也就是说投一万,一年能赚167.7.

先讲一下那个7日年化收益率是什么意思,因为我发现有些伴侣认为存7天就有1.677%的收益。而现实上那个利率是年化利率,根据当前那个利率存余额宝,存一年才会有1.677%的收益。余额宝按照市场情况,实行浮动利率,为了便利计算,取的是前面7天均匀值。

2.平安性

就是说发作亏钱的机率,而像余额宝此类货币基金,很难有发作亏钱的可能。

3.活动性

活动性就是说将投资产物转换成资金的速度。例如余额宝转到银行卡只需要几分钟,而别的有些货币基金需要第二天才气将钱转到银行卡,活动性明显就差了一截。

我们再回过甚来说说那个"不成能三角”,就是说收益性,平安性和活动性那三者不成能全数满足。

例如余额宝的平安型和活动型都很高,但是收益就很低。

当你传闻某个投资产物收益很高的时候,那么你就需要留意它风险是不是也很高了?

前几年,良多人投资了P2P,年化利钱15%,还能够随时取出来!

按照不成能三角,那款P2P收益性,活动性都很高,那么我们天然能想到平安性是必定有问题。

因为良多人没有接触过不成能三角,没有风险意识!在P2P中投了良多钱,暴雷后不断逃不回本金!

当然,有风险不成怕,可怕的是不晓得风险点在哪里?

芒格说:”若是我晓得我会死在哪里,那我就永久不会去阿谁处所!“

我们通俗人晓得走钢丝会掉下来摔断腿,那么我们有两种选择:

之一种:我不走钢丝不就得了!

第二种:我能够学,能够练啊,杂技演员不都是练出来的吗?

那个就牵扯到投资小白容易走入的第二个误区:

买基金不需要学,不需要研究,看到阿谁涨的好就买阿谁,认为必定赚钱!

人们都晓得做医生不只需要晓得良多常识,还需要频频的操练,刚起头只是拿模子,标本练手,渐渐纯熟后再做小手术,然后再做大手术!

若是你躺在手术台上,传闻给你做心脏搭桥手术的是个练习生,是不是都快被吓晕了?

良多人买基金就没有那个设法了,想当然的觉得买基金就是看阿谁涨的好,间接买,后面必定还会涨,等涨了赚钱,就跟买菜一样,那个十分简单,然后间接几十万怼进去了。

就可能买在更高点,回撤百分之三四十,都不晓得怎么办?

例如,上面说到的诺安生长混合基金静资产规模从7月份到9月底那三个月期间增加了100多亿的资产。

而基金净值从7月份不断下跌,更大回撤30%,新增加的资金根本都被套着。

所以说,我们投资基金之前必然要纠正那两个误区,才气实正通过投资基金赚到钱!

欢送存眷我的公家号:涛哥投资条记,日常干货分享

下面详细的来介绍一下基金:

一:什么是基金?

二:基金的类型介绍

三:怎么买基金?

四:基金什么时候卖最适宜?一:什么是基金?

其实简单说来,跟寡筹有点类似,各人把钱交给基金公司,基金司理帮我们投资进来,盈亏由我们本身负责,基金司理收取办理费!

二:基金的类型介绍

起首我们翻开“天天基金网”,天天基金网是上市公司东方财产旗下一个销售基金,发布信息的专业网站。如下图,点击“基金超市”

2.拉到下面,能够看出,天天基金网次要将基金分红六类,我将逐个停止阐发:

1.股票型基金

股票型基金按照 *** 规定,股票持仓必需在80%以上,也就是不管行情好欠好,必需买满80%以上的股票,若是基金司理觉得行情欠好,想将股票降低仓位到80%以下,抱愧,那是不允许的。所以股票型基金的风险较大,可能亏50%,但是牛市来了,也能翻几倍。

2.混合型基金

故名思意,混合型基金没有股票持仓限造,就看基金司理怎么搭配,股票,债券,货币理财啊 都能够往里面搭配,基金的收益完全看司理的表示。

3.债券型基金

债券持仓量80%以上的都称为债券型基金,按照持仓量几,能够分为纯债基金和偏债基金,偏债基金有部门投资股票和理财,跟混合型基金有些重合。因为债券都是到期还本付息产物,所以短期吃亏风险不大,当然若是只持有几个月到半年,也有短期吃亏的风险,不外风险不大,可能一般就吃亏3%摆布,但是拿个一两年,仍是能赚钱的,债券型基金均匀年化收益6%-8%摆布

4.货币型基金

货币型基金次要投资于债券、央行票据、回购等平安性极高的短期金融品种,我们常用的余额宝也就是此中的一员。目前市场上货币基金有良多个,大多收益2%到3%,相差不会太大。长处是没有短期吃亏风险,每天都有收益,想取出出格便利,随存随取。

5.QDII基金

QDII基金是指在一国境内设立,经该国有关部分批准处置境外证券市场的股票、债券等有价证券营业的证券投资基金。我们有外汇管束,若是小我投资国外的股票和债券有良多限造,那么我们就通过QDII基金来停止投资。但是因为信息原因,各人对国外公司研究没有国内公司透辟,因而一般人其实不合适投资QDII基金。

6.指数型基金

指数,按照某些采样股票或债券的价格所设想并计算出来的统计数据,用来权衡股票市场或债券市场的价格颠簸情形。股票型指数基金其实也属于我们上面说的之一种,也就是股票型基金,采纳跟踪指数的体例,一般股票的持仓能到达90%以上比例。

上面那种分类体例是按照基金持仓区分,除了那种分类体例,还有以下几种分类体例:

1.按照购置渠道区分

通过银行柜台,天天基金网,付出宝,基金公司APP购置的基金都叫做场外基金,交易对象都是基金公司,你交钱,基金公司给你基金份额。

只能通过证券交易软件的基金叫场内基金,能够向基金公司申购基金,也能够通过交易软件,投资者之间互相买卖。

2.按照基金能否有固按期限区分

能够随时赎回的叫开放式基金,固按时间的叫封锁式基金,例如前段时间大热的蚂蚁战略配售基金封锁十八个月才气赎回

基金品种有那么多,那么我们应该怎么操做呢,下面来简单的讲一下:

一.货币基金当然是选择七日年化利率高的,到账快的,基金规模50亿以上的。因为货币基金的投资收益不同不大,一般选择余额宝就能够了,因为便利啊,钱转进转出比力便利,也不消费心。

下面告诉你怎么选择货币基金:

之一步:翻开付出宝,选择“理财”,然后点击“基金”

第二步:点击基金排行

第三步:点击业绩排行,找 *** 币型基金

第四步:找七日年化收益更高的基金。

第五步:是不是选七日年化更高的就能够了?当然不是!我们要看业绩的不变性,还要尽量选择基金规模50亿以上的,至少实力强,更让人放心。

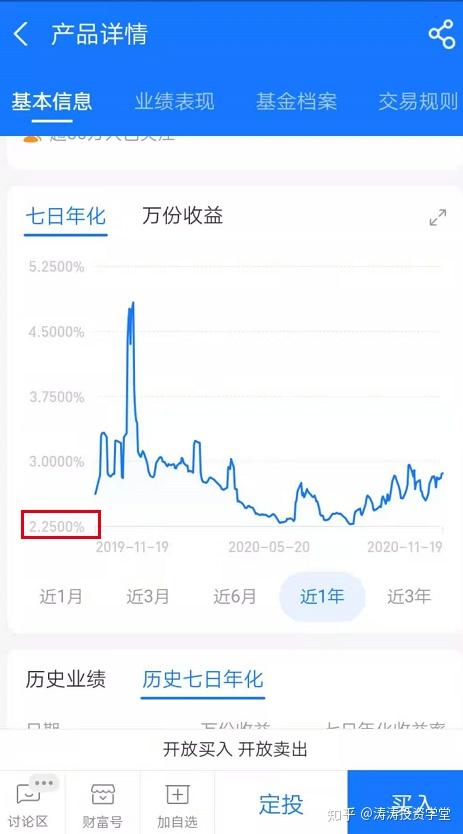

例如,点击七日年化排名之一的长城收益宝A,能够看到它的七日年化本年根本都在2.25%以上,而我们的余额宝还有低于2%的时候!

再看基金档案,基金规模为105亿,大于我说的50亿规模,基金司理也是从业九年以上的老司机,让人很安心。

下面有两个按钮:

1.定投

能够设定每周,每两周,每月等多种定投体例,到时候,系统会主动从你的银行卡扣钱,那种体例的长处是你即便忘记了也没事。缺点是若是你不想再投了,你还需要打消。

若是你设定为每周扣一块钱,那么叫着每周主动定投!

2.买入

望文生义,就是买入那只基金,后面你再买,需要本身再点买入。

若是你每周本身手动买入一次基金,叫做手动定投。

当然,你也能够买了之后,后面就不买了,只等着它以后涨了卖!

关于货币基金而言,间接点买入就好了!

不外需要申明的是:大大都货币基金其实不能像余额宝一样,当天能够赎回,而是第二天才气赎回,若是是周末,还要往后推。

所以我小我买货币基金间接放余额宝,不会为了略微增加一点利钱,而牺牲了活动性!

二:选择债券基金,那么我们起首需要搞懂什么是债券?

1.什么是债券

要搞懂什么是债券基金,就是要先搞懂什么是债券。

就像买指数基金和股票基金,先需要搞懂什么是股票。

债券,通俗一点讲就是一张借条。

例如:你邻人找你借了两万块钱,给你打了一张借条,约定利钱为5%,一年后还钱。

但是那种借条只要在你们之间有用,不克不及拿到市场上畅通。例如,你还欠了银行2万块钱,你把借条给银行,让银行去找你邻人要,银行必定是不睬你的。

债券处理的就是那个问题债券,是一种根据国度要求的尺度格局,颠末国度各类部分审批通过之后,才发行出来的尺度化借条。债券上写着:谁借钱、谁出钱、债券啥时候到期、利率是几、了偿体例是啥、违约了怎么办,等等信息。

债券处理了畅通性问题,因为它是尺度化的,因而能够交易,好比你拿着一张国度开发银行的债券去银行抵债,银行是能够承受的。

2.债券分类之一种,根据债券违约风险来分,能够分为利率债和信誉债。

利率债就像银行存款一样,是国度信誉担保,根本不会有违约风险。

好比国债,央行票据等处所债算是准利率债。

信誉债就是企业发的债,按照每个企业的财政情况,风险天然纷歧样。例如华为发的债就违约风险很小,而若是一个小的公司发行的债券,违约风险天然会大一点。

第二种分类体例,是按照交易市场来分,能够分为交易所市场 和 银行间市场。

交易所市场很好理解就是那种债券会在深交所或者上交所上市,只能通过证券交易软件交易。

银行间市场,就是银行之间互相买卖,散户投资者需要500万资金才气有资格通过银行间市场停止买卖债券。

所以买债券基金是通俗人买债券最便利的体例。

3.债券的牛熊。

债券的牛熊,一般不消指数来展现,而是看十年期国债收益率。

十年期国债收益率就是:还有十年就到期的国债的年化收益率。

债券的收益率跟十年期国债收益率成反比关系,那个很好理解,原来发行一个债券,本金是100,

利钱是7%,若是十年期国债收益率下降,发行个债券,本金100,利钱只要5%,那么各人必定去

抢前面的债,使得前面的债价格大于100的面值。

例现在年岁首年月的国债收益率一路下跌,债券基金的收益都出格不错。

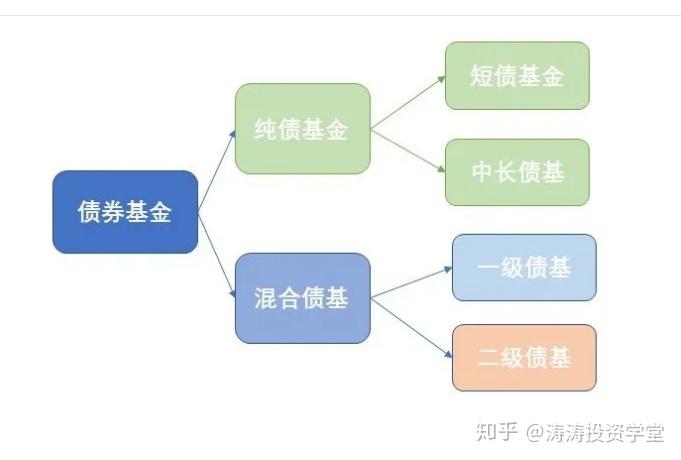

4.什么是债券基金

晓得了那些,再来说债券基金就比力简单了。

按照 *** 规定,80%的资金拿来买债券的基金即为债券基金。

债券基金还有以下几种小的分类。

①纯债基金。

那种基金只买债券,不买股票。

按照持有债券的到期时间,也能够分为短期债券基金和中持久债券基金。

短债基金次要是持有到期时间为397天之内的债券的基金。

中持久债券基金就是超越397天的。

各人都晓得到银行存款一年期的利钱是明显低于5年期的利钱;同理,短期债券基金的收益一般会低于中持久债券基金的收益,但是短期债券基金的颠簸会比持久债券基金的颠簸小良多。

所以纯债基金收益来源是:

1.债券自己的利钱

2.债券自己价格涨幅

②混合债基

混合债基是既持有债券,又持有股票。

债券持有比例大于80%,一级债基是不克不及到市场去买股票的,但是它能够买可转债,所以看它股票持仓若是有股票,股票是可转债转换而来的。

二级债基就是说能够到二级市场买股票,股票持仓更大能够到达20%。

各人都晓得股票的颠簸会大于债券,因而二级债基的风险大于一级债基。

所以混合债基金收益来源是:

1.债券自己的利钱

2.债券自己价格涨幅

3.股票价格涨幅

综上:

风险性:短债基金<长债基金<一级债基<二级债基那么天然收益性是同样的:短债基金<长债基金<一级债基<二级债基

短债基金可能一年下来就3%到4%的收益,就是颠簸1%到2%,二级债基好的时候一年盈利15%都有可能,当然亏10%也有可能的。

讲完了原理然后然后给代码:

短债基金:短债基金属于纯债的一种,持有的债券都是397天内到期的品种,因而债券自己颠簸不会很大,但是收益比余额宝会高一点,一般用做货币基金的替代品。

华安添鑫中短债A (040045)

中欧短债债券A(002920)

持久纯债:持有到期日超越397天的债券,颠簸会比短债基金更大,天然收益更大!

鹏华丰康债券(004127)

西部利得汇享债券C(675113)

混合债券:持仓既有股票也有债券,因而是债券基金里面颠簸更大但是收益也是更大的品种。

诺安双利债券倡议(320021)

光大信誉添益债券A(360013)

操做步调:之一步跟货币基金一样,点开基金后,右上角搜刮按钮输入基金代码

以360013为例,再点击债券名称,然后又会碰到跟货币基金后面一样的页面:

设置装备摆设计划:

1.若是你资金一个月内要利用,不克不及设置装备摆设债券基金。

2.若是资金一到六个月内要利用,设置装备摆设短债基金即可,短债基金固然有颠簸,但是颠簸很小。

3.若是资金一到两年内时间利用能够设置装备摆设长债基金和混合债基金。

4.债券基金能够一次性买入大部门资金,若是有回撤,能够把其余的资金补进去,摊低成本,然后比及收益即可。

5.分离设置装备摆设,每种基金我都选择了两只,两只都设置装备摆设即可。

6.若是你会可转债,持久纯债和混合债可用可转债取代,可转债的风险跟债基基金差不多,但是收益会好一倍!

3.混和型基就完全看基金司理的表示了,同上需要人民币2亿以上规模,基金司理有五年以上操盘经历。因为混合型基金的操做完全掌握在基金司理手上,所以你的基金收益好欠好完全取决于基金司理是不是牛逼!

下面起头讲讲有哪些牛逼的基金司理:

买基金从那里面挑,必定不会错!

本年爆款基金出格多,发新基金的牛人也出格多。

前次新基金鹏华匠心精选一天就募集到了1300亿元,实的让人无限慨叹:我们基民实有钱。

本年借助行情的东风,良多新兴基金司理业绩十分好,不外说其实的,那些新兴基金司理,在两年前大大都还默默无闻,必需感激那个时代,也感激那波行情。给勤奋的人展露出属于本身的风度。

但我想说,那种动不动“50+”、“翻倍”的收益程度不成能是常态,投资者必需要兢兢业业,重整预期。因为我们统计了那个市场上市场上年化收益超越15%的基金司理,有以下发现:

1、拉长时间看,那个市场上最资深更优秀的老司机,也很难做到持久连结高收益。任职超越10年,年化收益超越10%的基金司理全市场仅有40位,可以超越20%的,仅有五位;巴菲特以21%的年化收益连结了50多年,不晓得我国的那五位大佬能否可以继续连结。

2、本年那个行情,一个基金司理拿出40%以上的收益其实不难,但那不成能是常态,我们不要求巴菲特那么高的收益,我觉得15%+已经长短常卓越的高手。

一

傅鹏博

履历:经济学硕士,20年+投资经历。1986年9月至1992年12月于上海财经大学担任讲师;1992年起头先后在申银万国负责投行营业、东方证券负责资管营业,东证研究所、汇添富研究部当首席战略阐发师。2008年7月至2018年6月,在兴全基金做基金司理,干到公司副总;2018年10月至今,历任睿远基金董事长、副总司理。

代表产物:

兴全社会责任,2009.1-2018.3,三大报奖项大满贯(均为中持久奖项)

睿远生长价值, 2019.3-至今,首募超700亿突破新基金发行纪录(配售60亿)

评论:若是单说当基金司理的时间,傅鹏博其实不算长,只要11年,他当基金司理时已经46岁,但是他的投资经历,长短常长的。大学教师、投行、研究所、券商资管、公募基金,在每一个范畴都属于早期开辟者,后来威名远播的陈光亮就是他在东证资管时的门徒。

后来陈光亮创建睿远基金的时候又把他请出来做副总司理并负责睿远生长价值。

不外如今睿远生长价值彻底封闭了申购,连1000元的定投都给关了,良多基金恨不得基金规模越大越好,便利收办理费,而我们的傅教师和睿远基金已经很多很在意收那么点办理费了,看样子所图甚远。

傅教师过两年就年愈60,不外搞投资就是那点好,不会随便的退休,比照巴菲特,我看再为广阔基民办事个二三十年没啥问题。不外他的基金如今也买不着了,我们只能默默看着了。

二

墨少醒

履历:办理学博士,20年+投资经历,曾先后担任华夏证券研究所阐发师,2000年6月起就职于富国基金办理有限公司

,先后做过产物开发主管、研究部总司理、权益投资部总司理,曲到公司总司理助理。是业内持续办理单只产物时间最长,收益更高的权益基金司理之一。

代表产物:

富国天惠,2005.11-至今,三大报奖项大满贯

评论:富国天惠及不是成立时间最久的基金,也不是年化收益更高的基金,但是只要它,基金司理从之一天起头不断没有变过:无论起风下雨、无论牛去熊来,墨少醒把富国天惠当成本身孩子一样带,从出生带到如今已经15年。

若是算现役基金司理中时间最长、年化收益更高的人,墨司理可能是纪录连结者,而且目前仍旧可以连结前20%的程度,屡立异高,实属不容易。那么多年,他并没有去私募、也没有本身干公募,仍旧是留在富国,把富国天惠当成独一,不发新产物,集中精神培育那一个孩子。那在整个行业都是稀有的现象。我只能说,那是一种境界。目前该产物处在限造大额申购的形态(之前曾经持久暂停申购),场内可买,且投且爱护保重。

三

周诗文

履历:北京大学办理科学与工程专业硕士,20年+投资经历,13年基金办理经历,先是在富国做基金司理,后又加盟中欧基金担任基金司理,做到权益投资决策委员会委员、投资总监。共计获得过16座行业大奖,包罗3座金牛1座晨星,尤其是近10年的业绩,是所有双十基金司理中更高的(466.17%,截行7月21日)

代表产物:

中欧新蓝筹,2011.5-至今,三大报奖项大满贯

评论:周诗文是少有的履历过多家公司、多只产物,而且始末连结高程度的基金司理。他来中欧的时间,比其他几位大佬都要早,能够说是见证了一家中小公司向主动办理头部机构的改变。周诗文有个三好理论很有名“好行业、好公司、好价格”,差别时间管过差别产物,每个都能业绩长虹,长短常稀有的。其投资办法论的有效性算是颠末了持久的验证。

例如公募大佬王亚伟奔私后,业绩一落千丈,能够晓得王亚伟在华夏基金创出的灿烂成就,次要是跟华夏投研团队的珠联璧合,而分隔后,则两败俱伤。

周诗文则纷歧样,走到那家公司,都能取到很好的成就,申明他获得的业绩次要来源于本身的实力。

目前周诗文办理的产物,都能够申购,他办理的几个品种从净值走势看,一如既往的稳!

四

董承非

履历:理学硕士。2003年9月参加兴业全球基金办理有限公司,历任研究筹谋部行业研究员、兴业全球基金办理有限公司基金办理部投资总监。

代表产物:

兴全趋向投资,2013.10-至今,三大报奖项大满贯

兴全新视野,2015.07-至今,规模更大的浮动办理费产物

评论:若是说周诗文是潇洒不羁,经常一言不合就换公司。那么董承非从大学结业就进入兴全,17年从一而末,从研究员一步一步做起,颇有点郭靖那种对峙的憨劲。

觉得兴全基金的培育机造很好,培育出来杨东、王晓明,杜昌勇、傅鹏博,董承飞等寡星。

而如今董也带出了良多后代,不外我们买基金嘛,既然教师傅都还在,天然买师傅的基金,哈哈!

目前兴全趋向已经开放申购,并且此基金是一只LOF 基金,场内,场外都能够购置,不外在场内购置的时候需要留意有没有溢价,当然若是你在场外申购了,而场内呈现溢价的时候转入场内停止套利。

五

曹名长

履历:经济学硕士。历任君安证券有限公司研究员、新华基金办理有限公司基金办理部总监等职位。2015年6月参加中欧基金办理有限公司,任战略组负责人。现任中欧基金权益投决会委员、投资总监、基金司理。

代表产物:

中欧价值发现,2015.11-至今,三大报奖项大满贯

新华优选分红,2006.07-2015.06,三大报奖项大满贯

评论:要说拿奖数量,曹名长可能是最多的一位,并且缔造了在两家公司办理两只差别产物全数都获得大满贯的记录。不外,比来两年风在生长,而老曹是坚决的价值投资者,我看了下他持仓,根本是金融,地产等传统行业。

所以他的基金本年还没跑赢沪深300,不外也许风水轮流转呢?

若是抵消费,医疗,科技恐高的话,无妨能够考虑切换到此只基金!

六

萧楠

履历:萧楠先生:经济学硕士。曾任易方达基金办理有限公司行业研究员、基金司理助理、投资司理、易方达裕如灵敏设置装备摆设混合型证券投资基金基金司理(自2015年3月24日至2016年8月5日)、易方达新享灵敏设置装备摆设混合型证券投资基金基金司理(自2015年5月29日至2016年8月5日)、易方达瑞和灵敏设置装备摆设混合型证券投资基金基金司理(自2018年2月2日至2019年3月22日)、易方达价值生长混合型证券投资基金基金司理助理。现任易方达基金办理有限公司投资三部总司理、研究部副总司理、易方达消费行业股票型证券投资基金基金司理(自2012年9月28日起任职)、易方达大安康主题灵敏设置装备摆设混合型证券投资基金基金司理(自2017年9月27日起任职)、易方达现代办事业灵敏设置装备摆设混合型证券投资基金基金司理(自2017年11月22日-2020年6月6日)、易方达瑞恒灵敏设置装备摆设混合型证券投资基金基金司理(自2018年1月10日起任职)、易方达科顺按期开放灵敏设置装备摆设混合型证券投资基金基金司理(自2018年10月26日起任职)。2020年4月13日任职易方达消费精选股票型证券投资基金基金司理。

代表产物:

易方达消费行业股票,2012-至今,任职年化回报21%

评论:图中的基金司理能积累出优良的业绩,分位两种:一种是早期(好比06-07)过于灿烂,垫了很高的起点,然后持久不变中上游;还有一种是持久不变中上游,比来几年后程发力。

萧楠属于第二种,刚起头几年,易方达消费平平无奇,但是从2017年起头,每年都远远跑赢沪深300.

不外本年消费行业其实涨的太高,并非很建议买入。

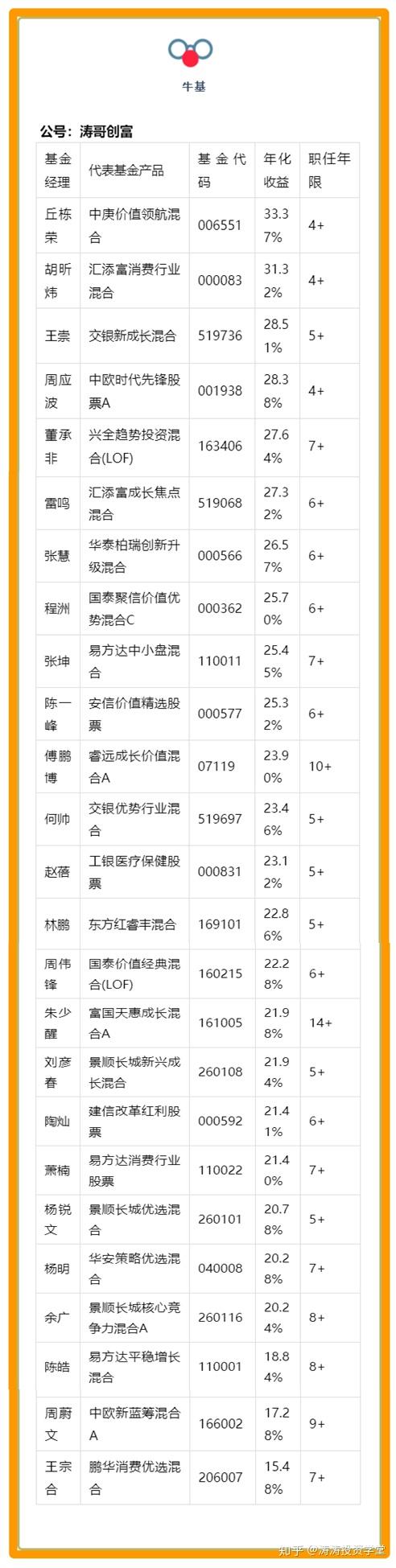

还有良多老司机,我就纷歧一写了,下面那张表供各人参考

(我对一些比来一两年收益不不变的未放入到里面,但是不代表它们的基金就欠好,例如上面说的曹名长教师。

大热门张坤 坤哥带的基金良多,但是也有些基金的业绩并非出格,所以未放入。

医药王后葛兰固然她的投资理念我十分认同,比来一年收益也出格高,但是她做基金司理的年限还略微少了一点,等她酿成老司机的时候再参加进来):

(欢送存眷我公家号:涛哥投资条记,日常干货分享)

4.股票型基金,一般的股票型基金根据混合型基金操做即可。

指数型基金是股票型基金中的一个大类,指数是按照一系列的体例规则造做出来,因而我们在没有投资指数型基金之前,已经懂的指数型基金会有哪些风险,有什么样的收益,且加之颠簸较大,合适定投,以便持久下来,使投资成本处于一个较低的均匀位置。

指数型基金能够分为宽基型指数基金,也就是按照某些规则选出来各行业公司 *** 的基金,例如:沪深300是选出A股中市值更大的300只股票,包罗了许多行业。而与之对应的是窄基型指数基金,也就是行业指数基金,例如:白酒行业指数基金,证券行业指数基金。对应刚接触投资的人来说先选择宽基型指数基金停止投资,行业指数基金需要深切研究后,对行业领会较深再停止投资。

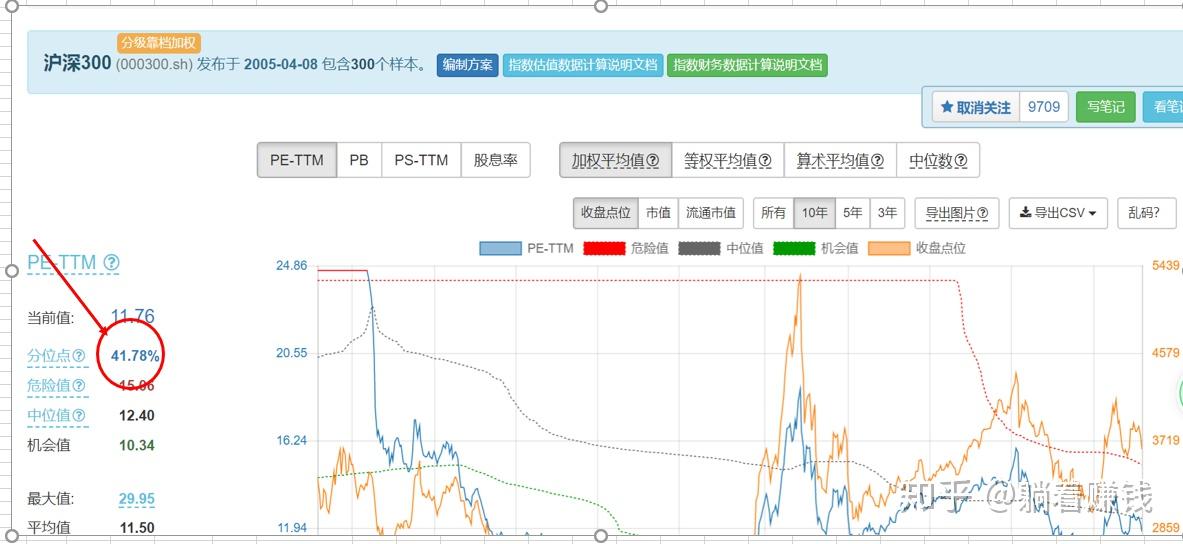

如今我们来讲一种投资宽基型指数基金十分简单的办法:看基金的PE值的百分位!

PE叫着市盈率,等于市值除与利润。打个简单的例如,你一个小饭馆,每年能赚10万,而市场价你那个饭馆价值50万,50万就是你饭馆的市值。市盈率就是50万除以10万等于5.而那饭馆市场价其实不老是50万,有可能价格跌倒20万,也有可能涨到80万,统一个饭馆,利润没变,但是市场价变了,所以市盈率不断在2到8之间震荡,那么可晓得此饭馆的市盈率的50%的百分位是(8-2)/2+2=5.

投资指数基金的,我们一般取市盈率的40%以下停止定投,也就是市盈率位于2到4之间每个月停止投资,而市盈率位于40%到70%停止持有,位于70%以上逐渐行盈。当然那些数值按照本身理解,能够自行调理,若是你是个出格垂青平安边际的人,能够等市盈率跌到30%以下再停止投资也是能够的。

那种PE值的百分位在理杏仁,雪球等网站都能够查询到,例如下面在理性仁网站查询到沪深300的10年分位点为41.78%

那种按照当前市盈率在汗青值的分位点办法需要有足够多的数据,时间越长越好,若是汗青数据低于5年,其实不合适利用那种办法。

若是你对上述办法还觉得比力难,那么讲一种最简单的办法:

1.翻开付出宝,拉到最下面选择“财产”,然后再选择“基金”

2.选择“指数红绿灯”

3.能够看到估值有低估,一般,高估 三种估值,我们能够选择低估每月定时买入,一般估值持有即可,高估时停止逐渐卖出。

此种操做办法十分简单,很合适刚接触基金的伴侣,但是也恰是因为简单,因而估值的准确性并非出格好,出格是在操做行业指数基金时有较大的误差,因而此办法只比力合适宽基指数基金,例如:沪深300指数基金,中证500指数基金。

第四:基金什么时候卖适宜!

良多伴侣埋头定投基金一两年,历来没有行盈过,从而会有深深的苍茫:只要投入,没有收成,什么时候才能够行盈啊?

起首我们要搞大白为什么基金要行盈,若是基金回调了10%,你行盈了,成果后面又涨起来,那时候价格比你卖出价还高,你必定不敢再接回来。

只能看着它一战再涨,然后将的其实受不了,再冲进去接盘,吧唧!大跌50%,深度套牢!!

而我们行盈的目标其实是为了避免深度回调,而不是小回调!

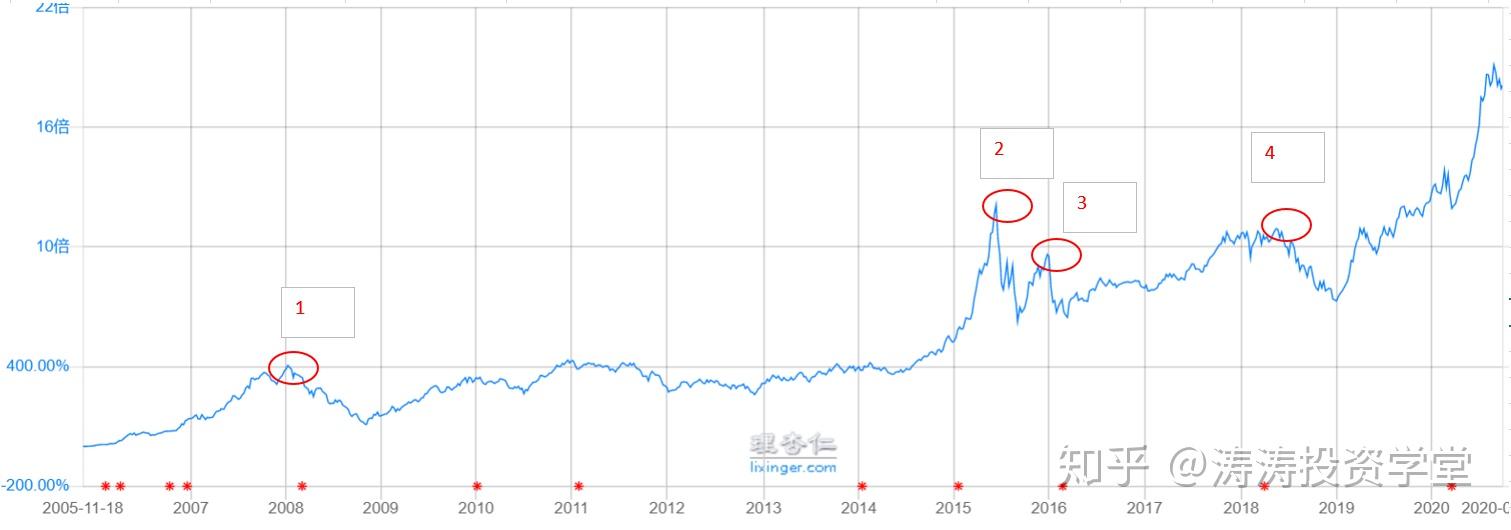

我们用实例申明什么时候才应该卖出,如下图为基金A的净值走势图。

此基金从2005年成立,到如今,净值涨了18倍,如下图的1.2.3.4共四次较大回撤,此中图1位置为2007年牛市结尾,回撤了接近70%;图2位置为2015年牛市结尾,回撤了40%。

图3位置为一波小反弹后又跌回原位,回撤了30%。

图4位置也是反弹到图3的净值位置又一波回调,回调了33%。

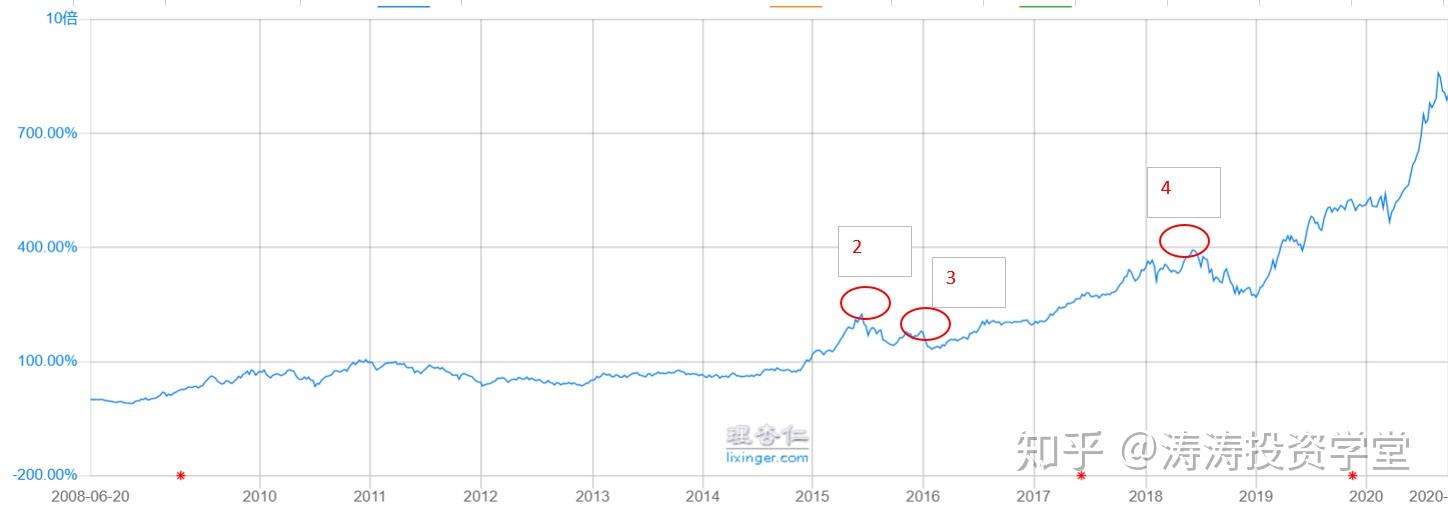

那么有人可能会说,上面的例子是个例,那么我们再看基金B:

B基金2008年才成立,因而避开了2007年的大跌,但是A基金履历过的2.3.4位置的大跌,B基金也遭遭到了,固然因为基金差别,回撤水平有所纷歧样。

上面说的都是混合型基金,那么我们再拿沪深300指数来看看:

沪深300指数2005年发布,所以图1.2.3.4的时间点也都一样!

从上面的两个基金,一个指数能够看出以下几点:

1.有人说会买的是门徒,会卖的是师傅,其实我想说,会买的才是师傅,会选基金,会找买点强于一切。

例若有人在2005年买了A基金,后面不管风吹浪打,基金即便有回调,但是最末不只收复失地,并且还创了新高,妥妥的15年18倍收益。

2.涨的多才会跌的多,图中1,2位置都是因为大牛市让基金有巨幅上涨,后续才有了较大回调,而图3和图4位置上涨的少一点,回调也就少一点。

3.只要估计有深度回调才有行盈的需要,例如估计只会下跌20%,若是实下跌那么多,通过定投,也能够将吃亏只控造在百分之几。

若是下跌百分之四五十,可能收益原来是翻倍,酿成了保本,对表情影响较大,因而那种情况需要行盈。

而什么时候会呈现那种情况,谜底只要一个:大牛市。

所以才有人说牛市是亏钱的根源,良多人在熊市时候没有买入基金,没有利润叠底,牛市的时候去逃高,成果就是净值腰斩。

那么我们怎么判断是牛市?

牛市中求大于供,人气不竭聚集,投资人逃高意愿强烈,新开户的人数不竭增加,新资金源源不竭涌入。

牛市的时候,人人都是股神,不管买任何股票城市大战,而本年上半年妥妥走了一波小牛市,应该有部门人略微感触感染到牛市的气氛。

当然,那个只是定性阐发,就像听了良多事理仍是过欠好那一生一样,学会定性阐发仍是很难详细的阐发出股市走到哪个阶段了。

那时候,我们需要定量阐发,我们就能够看中证800,我小我是以中证800 PE值的分位点抵达80%以上算做牛市。

有些伴侣以中证全指为参考,都是一个事理。

欢送存眷我的公家号:涛哥投资条记,日常干货分享