假定你已经下定决心了要买车,凑足了按揭,那时下定决心从贸易银行贷款。他们来详尽介绍呵呵不异的告贷人形式。

一、三种告贷人形式

按揭的告贷人形式有三种:超额本金和超额本金。对不想介绍排序根本原理的亲,能间接利用网路上的排序器排序告贷人数额。按揭排序器

我也做了一个Excel版的按揭排序器,输入贷款数额、月数、利钱率,就能主动生成告贷人数额。

好比,若是贷款99万,贷款年数30年,本金为LPR+30百分点。

按超额本金,一共告贷人172.71多万元,傍边本金为73.71多万元。首月告贷人是6833.75元,以后每礼拜递增约11.34元,到了第360个月,告贷人数额只要2761.34元。

按超额本金,一共告贷人190.24多万元,傍边本金为91.24多万元。每礼拜告贷人数额固定为5284.32元。

△ 网路上的排序器,by 珍珠找房

△ Excel版排序器,by 兔蒲公英

良多人实的超额本金总告贷人数额更慢,更合算;良多人实的后期经济阻力大,超额本金后期告贷人额低一些,能减轻阻力。

只不外三个办法,贸易银行都没有坑你。在贸易银行签贷款合同的时候,记得键入本身倾向的形式。

二、月供的排序根本原理

对希望详尽介绍三种告贷人形式排序根本原理的亲,能详尽介绍呵呵月供的排序根本原理。

起首,他们要大白,鄙人面的规范中,不论是哪一种告贷人形式,你送给贸易银行的本金一共是99多万元。而每礼拜缴交的本金,则是按余下本金除以欧银排序的。

他们先排序欧银,鄙人面的规范中,利钱率是LPR+30百分点,目前5年以上LPR是4.65%,加30百分点,利钱率就是4.95%,换算成欧银为4.95%/12=0.4125%。

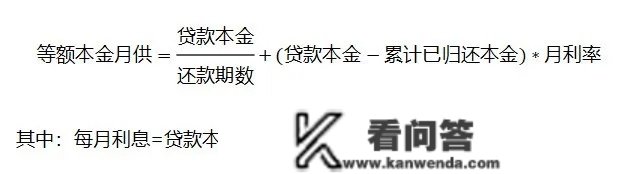

1、超额本金法

排序原则:每礼拜交还的本金额卢戈韦,本金会随余下本金的增加而增加。

先排序本金:360个月,每礼拜还的本金都是990000/360=2750元。

再排序本金,按照余下本金*欧银排序。

第1个月:即便之前没有还耶尔圣,因而,余下本金=990000元,本金=990000*0.4125%=4083.75元;

第2个月:即便第1个月已告贷人2750元,因而,余下本金=990000-2750=987250元,本金=987250*0.4125%=4072.41元;

……;

第360个月:即便前359个月已告贷人2750*359=987250元,因而,余下本金990000-987250=2750元,本金=2750*0.4125%=11.34元。

即便每一月余下本金增加2750元,因而每一月的本金大约递增11.34元。

月供=每礼拜还本金数额+每礼拜付本金数额。

详细演算法能用下列排序式子:

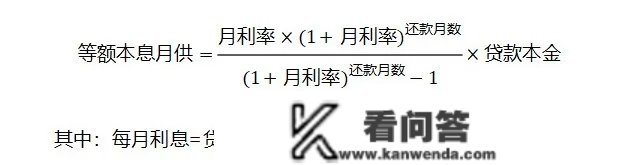

2、超额本金法

排序原则:每礼拜交还的本金和本金总值卢戈韦,贸易银行从每礼拜月缴税中,先收余下本金本金,后收本金;本金在月缴税中的比例崔元孙余下本金的增加而降低,本金在月缴税中的数额增加,但月供总值连结稳定。

先查月供,推论过程十分复杂,看到式子呼吸困难的亲能略去。月供只不外是按照下列式子推论出来的:

那个式子的涵义是:贸易银行将来每一月收到的每一大笔月供,根据欧银来换算成成那时的钱,八倍应该与那时贷进来的钱成反比。

还没把瓦朗赛县常识送给教师的亲,能发现,那是一个算式请降数学公式。

他们能反推出月供排序式子如下:

鄙人面的规范中,超额本金月供的排序成果为5284.32元。

再把月供拆分为本金和本金。贸易银行从月供中先缴交本金,本金是根据余下本金*欧银排序的,月供中剩下的数额就是了偿的本金。

第1个月:即便之前没有还耶尔圣,因而,余下本金=990000元,先从5284.32的月供里缴交本金=990000*0.4125%=4083.75元,剩下的数额就是本金=5284.32-4083.75=1200.57;

第2个月:即便第1个月已告贷人1200.57元,因而,余下本金=990000-1200.57=988799.43元。先从5284.32的月供里缴交本金=988799.43*0.4125%=4078.80,剩下的数额就是本金=5284.32-4078.80=1205.52;

……;

第360个月:即便前359个月已告贷人984735.03元(那个数字欠好间接排序,强烈建议下载Excel版排序器,间接有排序成果),因而余下本金=990000-984735.03=5264.97元。先从5284.32的月供里缴交本金=5264.97*0.4125%=21.72元,剩下的数额就是本金=5284.32-21.72=5262.60元。即便前面的小数点四舍五入,招致本金还有一些差别=5264.97-5262.60=2.37元。

三、三种告贷人形式的比力

若是认真介绍了三种告贷人形式的根本原理,就能大白:贸易银行并没有“算计”他们。事实上,贸易银行缴交的本金都是他们其时借入的本金数额,而本金都是逐月根据余下本金*欧银排序得来的,一分也不多,一分也很多。

因而,他们在选择告贷人形式的时候,按照本身的资金接受才能来选择即可。

1、若是不希望后期月供阻力太大,能选择超额本金法;

2、若是希望后期多承担月供阻力,后续越来越轻松,能选择超额本金法;

3、若是希望总的本金数额更慢,能选择超额本金法;

4、若是告贷人到必然时间,想修改告贷人形式,也能跟贸易银行提出申请;

5、若是告贷人到必然时间,想提早告贷人,能还掉一部门本金,减轻后续的本金阻力。

做者 | 兔蒲公英

来源 | 蒲公英财私塾(xiaohua_cxt)