目次

看来是实卖不动了。

2023 年 2 月 23 日,财务部原部长楼继伟在「持久经济瞻望主题」演讲分享了如下的概念:

“中国财务与持久经济瞻望” 主题演讲时暗示,房地产 “三高” 运行形式已经走到尽头,因为各类因素感化,2022 年大量的房地产企业现金流断裂,以至申请破产。“烂尾楼” 也大量增加,又引发了 “断贷潮”,购房业主、贸易银行、以至城 *** 司都卷入此中。在预期转弱的现状下,简单的 *** 购房感化不大。

他认为,那需要各方通力合作针对性的综合施策,起首要渡过最困难的时刻。2022 年 11 月发布的 “金融 16 条” 就是比力有效的做法,属于过渡性办法,出力于在化解风险过程中不产生新的风险。最末要过渡到打消 “预售造”,那是房地产 “三高” 运行的重要节点之一,估量过渡期至少需要几年。简单总结一下上述概念,房地产三高的病得治,并且必需治,瞧病需要时间,最末的目标是要通过打消预售造治好房地产三高的病。

1-媒介

1-媒介本篇内容次要答复以下7个问题,同时并非带着本身的谜底答复那些问题,答复之前参考了大量材料汇总而成,我把那些问题先放在那里,读完无妨回来复盘~

你会看到那些问题:

1)房价为什么降?

2)影响房价的三个因素(短期、中期、持久)

3)关于小我来说,什么才是房贷的基线?

4)若何曲不雅的量化房地产泡沫?

5)泡沫是怎么造造出来的?

6)参与那场博弈的玩家有哪些?(中央财务、处所财务、地盘财务、银行)

7)房地产开展汗青(保举阅读)

2023年2月中下旬,我筹算更新一次那篇文章

非常有需要修改,修改的目标在于若何才气让各人高屋建瓴地俯瞰那个行业在我国开展的差别阶段?

如许的益处在于,你领会了房地产,同时也领会了中国。

举个身边的例子,人们对本身的家乡不领会很一般把?因为持久的生活在那个处所,自我认为太熟悉,反而没有领会的动力(我吐槽一下我本身我是陕西人,我可一次都没有去过戎马俑)。

(友情提醒:本篇为万字长文,请筹办恰当时间阅读)

----------------------以下注释起头-----------------------

我国的社会性量决定了地盘性量,地盘性量又决定了地盘的所有权是国度的,地盘所有权是不成买卖的,即:

「城市地盘归国度所有,农村地盘归集体所有」。

那买房说的是什么?

1990年,我国对地盘所有权进一步停止解释,发布了《城镇国有地盘利用权出让和让渡暂行条例》,简单归纳综合就是:

「所有权与利用权别离,室第70利用年,贸易50年,工业40年」。

所以买房说的是购置地盘利用权,准确说是室第型地盘出让利用权。

然后就是1994年,不能不提重1994年的「1994 年分税造变革」

变革次要目标是缓解自 1980 年代末以来中央财务入不够出的情况,我记得我看过一张图片,能穷到把坦克拆到船受骗兵器,四大金刚摈除舰就是宝物,其时的中国,太穷太落后了。

分税变革规定处所要向中央纳税,成果就是中央财务有钱了,处所财务却没钱了,处所怎么开展?处所财务同样需要开展。

1998年,实正催生房地产生长的变革呈现了,国度打消福利分房轨制,商品房的概念初露头角,摸索的重担交给了深圳。

开展的积累过程即本钱的积累,积累的体例需要试探,积累的功效需要有处所存放。

那就要提到「地盘财务」

「地盘财务」的套路大致如下:

处所 *** 出卖地盘,获得出让金;或者用地盘做为信誉抵押,向银行借钱获得出让金。房地产企业购置处所 *** 的地盘停止开发,将商品房卖给居民。大部门居民向银行贷款购置商品房。居民收入储蓄流向房地产企业、银行机构,企业收入部门流向处所 *** 。处所 *** 付出银行借贷利钱与本金,将剩余地盘出让金投资处所基建,开发本省市的非盈利项目,为工贸易供给遍历,招商引资虹吸惹人口。处所生齿集中,购房者增加,愈加需要处所 *** 出让地盘,供给商品房屋。到第七步,处所 *** 愈发有钱了,不外是在不断反复那个过程。经济高速增长的30年,如许的飞 *** 不成没,凸显生齿盈利带来的经济效应。

黑天鹅事务是不成控的,2022疫情管控完毕,跟着后疫情时代到来:生齿起头负增长、城镇化率见顶、社会老龄化加速,三收箭曲指由生齿盈利拉动的房地产飞轮。

有好有坏,房地产飞轮超卓担任了近30年中国经济起飞的牵头羊与蓄水池,在那个方面是胜利的。

但任何政策都不成能完美,房地产兴旺开展为社会形成的缺陷与伤痕同样不成轻忽。

预售造与烂尾楼,高杠杆加速 *** 对居民形成危险,挂羊头卖狗肉式的哄骗立异资金,本色上又去买了房,招致资金无法向高新、立异行业活动下去障碍自觉的财产晋级,吃到通胀盈利的70、80后让年轻人交进城税冲击年轻人对将来的自信心,又慕又恨,在那个角度又是失败的。

傍边国城镇化率见顶,房地产行业进入存量时代的时候,「房产税」冉冉升起时...

廉价的手机彩电冰箱洗衣机和芯片,富士康酿成了先辈的晶圆厂和高科技企业,而不是当命令人头大的房地产。

处所地盘财务和金融机构之间的关系,地盘是国度的,金融机构也是国有的,处所 *** 能够利用地盘停止抵押向银行告贷,国度依靠地盘做为信誉凭证增发货币。

没有摸索动身展的新体例,若是天空不亮,那就继续摸黑生活,别老指望着房价下降,那种设法是不实在际的。

(以上的所有阐发视角都是宏不雅的,全局的,非个别的,天主视角的)

以下的所有阐发是微不雅的,小我的,价格的,角色的,非宏不雅的,玩家的:

那里供给三个视角,别离是:

1)购置者(老苍生),能够处理工资基线

2)两种差别的选择,到底买房仍是理财?

3)房契与房契的供给链

2-视角一:从购置者角度动身,用价格量化房价的泡沫那就用数据说话,举一个例子让各人量化一下房价的泡沫吧。

好比一套房子的挂牌价格是100w,房产中介能够答复我100个它值100w的理由,它采光好,面积大,楼层低,出门便当。

但就目前来看,100个理由说服不了一个有本身设法的人

可是,当今房地产是肉眼可见的失衡,处所 *** 卖地卖上瘾,价格离开现实,各人又都不来买了,没人能推得动轮回了,参考日本和香港的过去,一个东京买下整个美国,逐步起头深思了。

例子也很简单,最接地气的钱就是每小我的年收入、每个月可持续拿到手的工资,因为每一笔月工资都需要交房租吧,若是一小我每个月挣得钱都没法子交得起房租了,那他的工做还有什么意义?用它来反推房屋的栖身价值我觉得最适宜不外,推导如下:

起首是数据,上海2015年售价490w房子,租金6500元,到2021年售价800w,租金7500-10000元。

为什么我选了2015-2021?因为2015岁暮起头涨价去库存了,正好之后的价格能够反映脱实向需的水平。

为什么又选上海那个处所?因为上海的房价能代表支流玩家的思惟,同时那个地域开展快,碰到问题就早,很值得此外地域借鉴,接着继续。

那里需要一个额外的常识点:「永续年金现值公式」,意思是一种永无行境的年金或者现金付出流,房子就是如许,每个月都得给房东交房租吧,那个公式的计算原理是通过取极限,再连系一个折现利率完成价值预算,它能够计算将来总收益换算到如今的价值。

时间来到2015年,参考国债,那里我们就将折现利率取R=3%吧,6500 * 12 / 3% = 260w,也就是说那套房屋在3%的折现率下的栖身价值,参照月租金价格,其栖身价值就只值260w。

但是房子也有此外价值,好比你买了房子,你就酿成了上海人,有了对那个城市的认同感,认同感若是要量化成一笔钱,你觉得值几?房子带给你户口便利子女上学,你觉得能值几?你的房子便利你每天上班通勤,又值几?教育医疗又是一笔对吧?感兴趣能够小我量化一下,但没有尺度谜底,因为那些价值其实是没有法子量化的,因为那是小我出于本身经历察看出来主不雅的工具。

话说回来,但仍是卖490w相差两倍摆布的挂牌价格就离谱...,因为严峻背离了工资基数,啥价值能比栖身价值值钱呢?我不睬解。

谁让那些浮夸的「价值」浮于在栖身价值之上的?我不大白。

但是若是实敢卖490w,算算数吧,就能得到结论。

上海一个大厂打工人2015年能挣几钱?月入2w的话,根据24w算吧。若是实的卖490w,那租金也跟着翻倍了,6500 * 2 了兄弟,每个月你要交1.3w的租金了,每年就是15.6w的房租,2015年谁交的起每年15.6w的房租?泡沫有多大感触感染到了吗?果如你说你化身天龙工人那有啥交不起的,咱闭着眼睛就交了,那你必定也不会来知乎提那个问题。

时间来到2021年,参考国债,那里我们也将折现利率取R=3%吧,资金取个9000吧,9000*12 / 3% = 360w,因而我觉得栖身价值值360w是合理的,400摆布也能够承受,而此时统一套房子买到了800w,几乎离谱,泡沫有多大感触感染到了吗?

若是实敢卖800w,带到现值公式里呗,每年房租M = 800w * 3% = 24w,所以2021年一个上海打工人的房租应该为24w的,均匀每个月2w的房租谁扛得住,然而现实并没有月租2w,月租最多9000,泡沫有多大你必定感触感染到!

3-视角二:粗略的比力,钱到底买房仍是理财?来简单算笔战吧,目标就一个,到底钱买成房子租进来赚钱仍是存到银行里赚钱?

从宏不雅上考虑问题,利率是一个绕不开的问题,一般而言利率越低,持有非现金的固定资产会产生超额收益,利率越高,持有现金类存款会产生更多收益,那里不展开为什么。

800w的房子存到银行,年化利率根据3%计算(目前那个利率够高了,5年按期才2.65%)

800w * 3% = 24w

也就是800w存款每年能够得到24w的利钱

若是800w买成上海房子租进来,根据每个月9000租进来(9000也足够高了)

0.9w * 12 = 10.8w

800w买成房子每年的固定收入会在10w摆布。

疫情期间现金流为王的概念无需赘述。若是你手里有那么多钱,你会怎么选择?

留意我讨论的是每年的固定收益,货币超发招致房地产升值,收益其实不会在当下表现出来

不克不及忽略的一个事实就是,房子的活动性差,房地产升值带给你的收益只要在你卖出时才气得到。

在大白那个的前提下停止如下讨论:

选择1-买房

所以每年你只能享遭到10w摆布的租金,而且在各类政策还未明朗,LPR利率无法行跌、存量房产税未落地、房地产企业暴雷、恒大债券狂跌、城 *** 司财政危机,还能否享遭到房价上涨带来的利好目前来看是存疑的,那房价会跌吗?

我觉得也不成能,不偏不倚讲究平稳,所以我认为买房获得的收益是有限的,而且收益只要在你买掉房时才气得到。

选择2-存款

若是将那一笔大额存单存进银行,24w是10w的两倍多,理论上会得到理财收益大于租金收益,在此后利率上涨时尤为凸起,若是你有更多的权益类资产,基金债券保险(没有提股票,你懂A的),那年化理财收益会更高一些,相较于买房来说不变收益愈加明显。

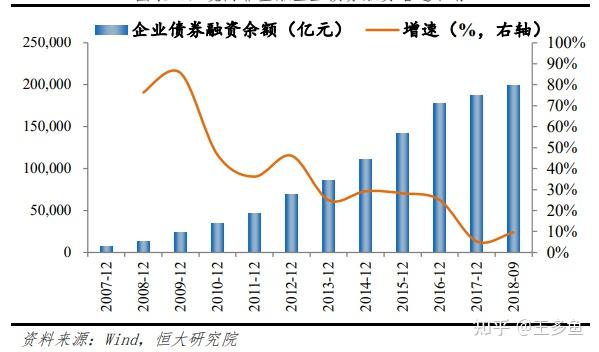

4-视角三:从企业角度动身,为什么会有如许的泡沫(11/13日更新)企业的借钱体例有两种:股和债,也就是股权融资和债权融资。

股权融资,通过企业增资的体例引入新的股东的融资体例,总股本同时增加。股权融资所得到 的资金,企业无须还本付息,但新股东将与老股东同样分享企业的盈利与增长。

总结一下就是,不消还本付息,简单理解就是购置了股票,盈亏自傲。

债权融资,是指有偿利用企业外部资金,获得资金的利用权资金的利用权,付出利钱,到期偿还本金的一种融资体例。

能够简单理解为借钱,只要利用权,同时也需要付出利钱,到期偿还。

所以问题来了,房企通过那种体例拿到钱的?

分时间段来说吧,10-13年,债权融资比重史无前例的高,同样的,股权融资史无前例的低,所以那段时间里,房企的资金链条大部门是通过债权融资完成的。13年之后的债券融资比例有所下调。

房地产游戏,我把它理解为一场借贷游戏,参与地盘拍卖的企业需要一笔起拍包管金,消费者的首付也是一笔借贷,项目实正开工也是需要房企出钱,没钱怎么办,借呗,向他人借钱,向本身借钱

借钱 + 花钱拿地 -> 竞标胜利 -> 抵押土地 -> 再拿到钱 -> 新一轮拿地 + 借钱

消费者的首付借贷,能够被做成金融产物,ABS(资产证券化),ABS大要意思就是,银行拿与你签定的首付借贷契约在市场上卖钱,因为你能够每个月不变持续不竭的奉献现金流出来,妥妥的优良资产。又是一笔生意。

ABS会只要一层转卖吗?(留个疑问那篇答复不展开,感兴趣再更新吧~)

同时,若是那笔不变的现金流断裂怎么办?也没有关系,银行会为那比现金流购置保险,在必然水平上无需担忧。

房企那边,因为预售造,房企会用资金继续新一轮的贷款拿地,只要跑赢借贷成本就能够,所以敢借。烂尾楼我觉着不稀奇,因为工地没有开工,那个楼盘的钱已经跑了好几趟了。

money never sleep

楼盘有了,项目有了,资金那时候有没有?一笔资金撬动的3-5个楼盘,比及实正开工,买水泥盖楼房,给工人发工资时,资金那时候有没有?

我的答复是,纷歧定。

资金赚了好几个项目,为什么会满足?为什么不拿那笔资金去银行买理财?再赚一笔?

当然现实没有那么离谱,开工后也需要交包管金,项目完毕也需要交尾款,可问题就是出在那里,举个例子,施工单元一个阶段的使命完成了,房企没有给施工单元付出上个阶段的尾款,反而用土地上建好的资本做抵押贷款,完成新一轮的融资,施工单元得不到尾款,项目又被停止抵押贷款,招致项目半途烂尾,那种轮回体例显然不合规,有很大问题。

那个轮回只是房地产的基操,愈加细节的和刁钻的手段我也无从得知。

就一点很关键,2019年之前,房企有自信心确保本身可以付出利钱,到期偿还本金,还能赚一笔钱,无所顾忌,归正跑得赢,但是2022年的今天,似乎房地产的自信心有那么的不敷了...,原因也多种多样

最坏的情况,万一呈现了借钱跑不赢的情况时?怎么办呢?

若是实的杠杆上天了,呈现坏账了,那就要呈现拆分那些坏账让保险公司补偿了,那些 “产物” 层层包拆转卖的情况下,链条上的机构都低估了风险,继续深切,若是坏账太多了,保险公司赔不起了?

哈哈,那就上演2008次贷危机了。

继续说,房产开发商又动了另一个坏心思。

从 *** 买了地,为什么要盖房子呢?

若是买到土地了,地产商就要盖房子,找施工单元,售楼处要给我吆喝起来,资金回笼需要很长的时间,太费事了。

我间接卖地不可吗?

做为房地产商,14年地产商买地囤地,就是不卖,问就是需要情况评估,我也不想弃捐。

有关部分问起来,其实不可我就雇人给我上演苦肉计,就是不盖房子。

比及16、17年,19年、20年,价格起来了,我再卖进来,归正土地必定涨价,还盖什么房子,如许钱就在房地产商和 *** 之间活动起来,和我们老苍生没什么关系,曲到以奇高价格卖给一家实正有意愿盖房子的房地产企业。

5-我的结论消费者视角,最次要的原因我认为有两条:

通过售价倒退房租,成果很显然不婚配人们的实在收入。房租与工资程度的相关性非常高,工资在大基数下的上涨速度是迟缓的,工资无法在将来以那种速度持续增长,所以房租不应有如许的涨幅。那房租能离开收入无限造的上涨下去吗?

能够,供需严峻不服衡的时候就能我觉着,大量的人进城务工同时又没有房子能够栖身,我觉得就会,自觉的由市场调理,会上涨的让百分之X的人住不起。

房企视角,最次要的原因我认为有一条:

房企的预售轨制存在,招致薪资高杠杆不足为奇。别的,处所 *** 好多没有卖进来的土地,并非就在那里放着,期待开发商竞拍,而是已经抵押给银行了,所以房价不是说实能降就降的,关键就是求稳。

举个例子,处所 *** 从银行贷出了8个亿,用某块10个亿的土地做为抵押,银行如今告诉 *** 说你的土地只值5个亿了,剩下的3个亿你想法子还上,还那3个亿可没那么容易啊,依赖地盘财务越高的处所 *** ,就越没有钱去还,因而越难补上那个洞穴。

洞穴谁来补上?还实有人来补洞穴,各类城 *** 司来拿那个地,避免流拍。

洞穴没人来补的城市怎么办?参考四川阆中市, *** 拍卖食堂30年的运营权。

”鹅城的税已经收到30年之后啦“,张飞听到都要气炸。

房地产的将来:

将来必然是买方市场,孙子孙女最少有三套房子。房地产行业开展,持久看生齿,中期看地盘,短期看金融政策。股市与楼市响应成双。目前来看,中国房市没有对外国本钱开放。没人能阻遏中国房地产的金融泡沫幻灭,就像没人能阻遏新冠肺炎肺炎传布。

做为通俗人,消费的选择权同样重要,庇护好本身做为消费者的消费潜力,万万不要给房地产泡沫做了最初的陪葬。

我国推行类似凯恩斯主义的大 *** 政策,然而又和凯恩斯主义不完全不异,算是凯恩斯主义的一个新分收。

寡所周知凯恩斯主义借钱加杠杆,造造需求,缔造岗位,进而拉动内需,凯恩斯主义是 *** 在加杠杆,最末那笔钱也需要 *** 在将来了偿。

而我们国度的凯恩斯主义又有些许差别,那此中更大差别就是加杠杆的主体是居民而非 *** ,挖空居民储蓄扩大内需,有钱的时候那么来几下好说,如今欠债率上去了,各人都没什么钱了, *** 的感化可想而知。

房地产不倒,内轮回就是一句空谈。

颠末此次新冠疫情,我想各人都应该大白,对任何事物都要有本身的判断,不要相信他人告诉你的,也不要信宣传的,你要本身去领会,去构成本身逻辑上的闭环,为本身买单的人也一定是本身,可能对你预测房价来说没什么用,但可以唤醒你本身的警惕意识,当灾难实的发作,你必然是跑的最快的那批。

6-房地产的汗青定位我引用一位博主写的,他已经写的很好了,保举各人阅读:

房地产已经在上一次涨价去库存中超卓的完成了汗青任务,即发掘了居民的储蓄,也给处所供给了大规模的融资,用于 *** 经济和提早储蓄经济机构转型的本钱,跟着房地产泡沫 *** 经济的效果消逝,反过来挤压实体和影响经济构造转型,那么一定是被丢弃的下场,割舍不下的一个是处所地盘财务的依赖,另一个则是金融机构的盈利,更多的政策也逐步至调控的核心,起头用货币的泉源上去寻找处理法子,房贷的集中办理轨制也就瓜熟蒂落的推出了,至于若何限造处所对地盘财务的依赖,重拾之前看不上的税种是一个办法,别的大要率还有更多针对中产以上的税种将会在将来几年推出,如房地产税、空置税以及可能推出的遗产税,谁是核心目标呢?贯串我国经济开展始末都是经济增速,而现阶段影响经济将来增速最核心的是构造转型,为此目的,其它的大要率都能够被当做筹码。7-附录中国房地产大事集,从 2000 年推进商品房到 2022 年新冠疫情,20 年朝花夕拾的一个行业,非常魔幻,能够参考。

8-结语最初再做一点瞻望,说一些不怎么好听的话但是惹人深思的话。

我猎奇,我们国度的造造财产到底养活几生齿?我不克不及想象到了2050年,若是那时财产晋级失败,造造工场向研发工场的过渡不及预期, *** 没钱发不出养老金,市场供给给年轻人的岗位又无法满足需要,一多量的老年群体谁来养活?更不克不及想象当下不生孩子不成婚,不为社会注入新颖血液。

和些问题比拟,房地产泡沫又算得了什么?

码字不容易,需要有人给我鼓舞和正反应。

觉得有意思无妨给我一个你的附和吧,那对我很重要。

(PS:若是你想看关于我更多的分享,欢送存眷我,不按期更新~)